Práce na dálku: Nová pravidla pro podnikatele

S rostoucím trendem práce na dálku přichází další novela zákoníku práce. Ta zásadní, tzv. flexinovela, začala platit 1. června 2025 a přináší další změny, které se týkají všech forem výkonu práce mimo pracoviště, nejen home office.

7 minut čtení

Zákoník práce prošel za poslední dva roky dvěma zásadními novelami. První vešla v účinnost na podzim 2023 a druhá, tzv. flexinovela, platí od 1. června 2025. Obě reagují na evropské směrnice, konkrétně o transparentních a předvídatelných pracovních podmínkách a o rovnováze mezi pracovním a osobním životem. Cílem je modernizovat pracovněprávní vztahy, zvýšit srozumitelnost pravidel a posílit práva specifických skupin zaměstnanců.

Aktuální úprava zároveň rozšiřuje pojetí práce na dálku. Nejde už jen o home office v užším slova smyslu, ale i o jiné formy výkonu práce mimo pracoviště. Například hybridní režim nebo flexibilní modely s vlastní organizací pracovní doby. Novela tak reflektuje proměnu pracovního prostředí a přináší nástroje, jak s ní legálně a prakticky pracovat. Následující přehled se věnuje klíčovým změnám a jejich dopadu na zaměstnavatele, podnikatele i živnostníky.

1. Písemná dohoda

Zákoník práce i po červnové novele 2025 vyžaduje, aby byla práce na dálku upravena písemnou dohodou mezi zaměstnancem a zaměstnavatelem. Tato dohoda musí obsahovat zejména místo výkonu práce, rozsah práce na dálku, způsob komunikace, podmínky kontroly a pravidla pro rozvrhování pracovní doby. Dále upravuje, zda a jak budou hrazeny náklady spojené s výkonem práce z domova.

Nově může být součástí i dohoda o tzv. samorozvrhování pracovní doby podle § 87a, která umožňuje zaměstnanci plánovat si práci sám. Tento režim i nadále zohledňuje potřeby specifických skupin zaměstnanců, jako jsou těhotné ženy, rodiče nebo osoby pečující o závislé. Vše také závisí na obsahu uzavřené dohody.

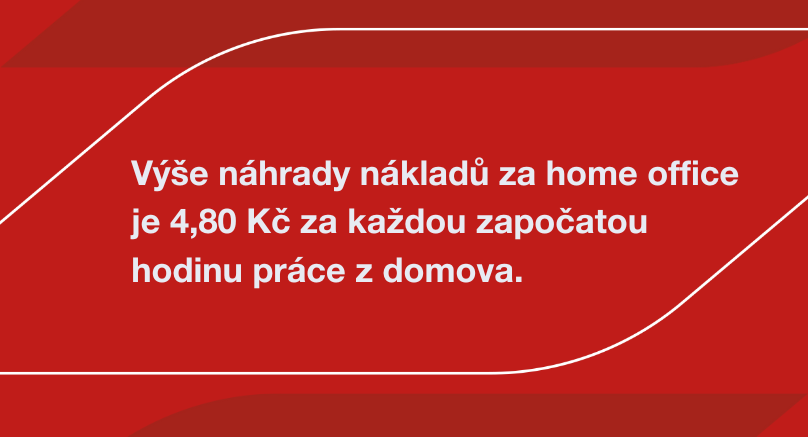

2. Náhrada nákladů

V návaznosti na novelu zákoníku práce platnou od ledna 2024 a dále potvrzenou červnovou novelou 2025 mají zaměstnavatelé při práci na dálku tři možnosti, jak naložit s náhradou nákladů:

- Vyplácet paušální náhradu – od roku 2025 činí tato sazba 4,80 Kč za každou započatou hodinu práce na dálku, což je stanoveno vyhláškou ministerstva práce a sociálních věcí.

- Proplácet skutečně vynaložené a prokázané náklady – například energie, internet, opotřebení vlastního zařízení či vybavení.

- Uzavřít písemnou dohodu o neposkytování náhrad – tato možnost zůstává zachována, ale musí být výslovně sjednána se zaměstnancem.

Paušální náhrada ve výši 4,80 Kč/hod je osvobozena od daně z příjmů, což je výhodné jak pro zaměstnance, tak z administrativního hlediska i pro zaměstnavatele. Zvolené řešení musí být uvedeno přímo v dohodě o práci na dálku.

Tato právní úprava reaguje na potřebu jasných a spravedlivých pravidel v době, kdy firmy hledají rovnováhu mezi flexibilitou, efektivitou a novými formami organizace práce.

3. Speciální případy

Zákoník práce zohledňuje specifické potřeby některých skupin zaměstnanců, jako jsou těhotné ženy, rodiče pečující o dítě mladší devíti let a osoby pečující o závislou osobu. Tito zaměstnanci mohou požádat o výkon práce na dálku bez ohledu na formu pracovního poměru, tedy i při DPP nebo DPČ.

Pokud zaměstnavatel takové žádosti nevyhoví, je povinen písemně odůvodnit, proč výkon práce na dálku neumožňuje. Tato povinnost platí výhradně vůči uvedeným skupinám a zachovala se i po červnové novele zákoníku práce z roku 2025. U ostatních zaměstnanců zůstává práce na dálku otázkou vzájemné dohody bez povinnosti písemného zdůvodnění zamítnutí.

4. Rozvržení pracovní doby

Novela zákoníku práce z ledna 2025 umožňuje všem zaměstnancům flexibilně rozvrhovat svou pracovní dobu při práci na dálku, avšak s maximálním limitem 12 hodin denně. Tato flexibilita poskytuje zaměstnancům možnost lépe sladit pracovní a osobní život. Je však důležité poznamenat, že v případě, že zaměstnanec potřebuje vyřizovat nezbytné osobní záležitosti, jako jsou lékařské návštěvy nebo jiné důležité pochůzky, není mu za tento čas poskytnuta náhrada mzdy nebo platu.

5. Elektronické doručování dohod

Podle novely zákoníku práce lze nyní pracovní smlouvy a dohody o práci na dálku uzavírat elektronicky, což zjednodušuje a zrychluje administrativní procesy. Dohodu lze tedy poslat na soukromou emailovou adresu zaměstnance a nemusí být podepsány uznávaným elektronickým podpisem. Zaměstnanci mají možnost od elektronicky podepsané smlouvy odstoupit do 7 dnů od jejího doručení. Tato možnost poskytuje zaměstnancům větší flexibilitu a ochranu jejich práv, umožňuje jim přehodnotit své rozhodnutí a zajišťuje, že jsou plně informováni o podmínkách svého pracovního poměru.

6. Ochrana dat

V rámci práce na dálku je nezbytné zajistit vysokou úroveň kybernetické bezpečnosti, což zahrnuje využití silných antivirů, zabezpečení souborů a počítačů heslem, ochranu před odcizením a zajištění bezpečného internetového přenosu. Je důležité se zaměřit na ochranu citlivých dat a zapojit odborníky pro zabezpečení techniky. Zajištění kybernetické bezpečnosti při práci na dálku je primárně povinností zaměstnavatele. Zaměstnanci jsou pak povinni tato zabezpečení správně využívat a dodržovat nastavené bezpečnostní protokoly.

7. Firemní kultura

Práce na dálku přináší změny ve firemní kultuře a komunikaci, kde je důraz kladen na výsledky práce místo pouhé přítomnosti v kanceláři. Tato změna vyžaduje nové přístupy k hodnocení výkonnosti. Výzkumy ukazují, že zaměstnanci pracující z domova jsou často výkonnější a spokojenější, což podporuje kombinaci práce na dálku a docházení do kanceláře jako optimální model pro moderní pracovní prostředí.

Novela zákoníku práce

Červnové novinky v roce 2025 mění pravidla hry pro práci na dálku. A nejde jen o formality. Zaměstnavatelé musí nově upravit stávající dohody, vyřešit způsob náhrad nákladů, jako paušál, skutečné výdaje nebo dohoda o neposkytování, a případně umožnit zaměstnancům samostatné rozvržení pracovní doby. Zásadní je i nastavení bezpečnostních pravidel pro práci mimo pracoviště a připravenost písemně zdůvodnit odmítnutí práce na dálku v případech, kdy o ni žádá těhotná žena, rodič dítěte do 9 let nebo osoba pečující o závislého.

Od 1. ledna 2026 vstoupí v platnost přechodné ustanovení, které automaticky převede všechny starší dohody o práci na dálku pod novou právní úpravu. Pokud tedy zaměstnavatelé do konce roku 2025 neuzavřou nové nebo dodatkové dohody, dojde k automatickému přepnutí bez možnosti další volby. To může být problém zejména tam, kde chybí jasná pravidla rozvržení pracovní doby, náhrad nákladů nebo způsobu výkonu práce.

Mohlo by vás zajímat:

Zákoník práce od června 2025: Co nového přináší druhá vlna

Červen 2025 přináší druhou vlnu zásadních změn zákoníku práce. Novela zavádí více flexibility, úpravy zkušební a výpovědní doby, změny pro práci z domova i zaměstnávání mladistvých.

7 minut čtení

Od ledna 2025 začaly v Česku platit první změny zákoníku práce. Ty se týkaly hlavně smluv na dobu určitou, digitalizace HR procesů a posílení transparentnosti v odměňování. Od 1. června přichází druhá, rozsáhlejší etapa, tzv. flexinovela.

Podnikatelé a firmy by měli upravit pracovní smlouvy, interní směrnice a pracovní řády v souladu s novými pravidly. Je důležité připravit metodiku pro home office, systém pro evidenci přesčasů, nástupních prohlídek i pravidla pro komunikaci o mzdách.

Flexibilita pracovních vztahů

Novela rozšiřuje možnosti práce na dálku, zkrácených úvazků i dohod o pracovní činnosti. Zaměstnanci si mohou po dohodě sami rozvrhnout pracovní dobu, a to i při práci z domova. Opatření je výhodné hlavně pro dynamická odvětví, kde je potřeba rychle reagovat na změny pracovního zatížení. Takový copywriter, grafik nebo účetní může pracovat dopoledne z kavárny a večer z domova, a přitom dodrží fond pracovní doby.

Zkušební doba

Zkušební doba se prodlužuje. U běžných pracovních pozic může nově trvat až 4 měsíce, u vedoucích pracovníků až 8 měsíců. U pracovních poměrů na dobu určitou nesmí zkušební doba přesáhnout polovinu délky sjednaného vztahu. Pokud tedy přijímáte zaměstnance například na šest měsíců jako zástup, maximální zkušební doba je tři měsíce.

Výpovědní doba

Změna přináší praktický dopad: výpovědní doba začne běžet už dnem doručení výpovědi. V některých případech lze nově využít zkrácené výpovědní doby. Například při neuspokojivých pracovních výsledcích může být výpověď zkrácena na jeden měsíc. Pro personalisty to znamená nutnost důsledně dokumentovat výkonnostní problémy.

Vstupní lékařské prohlídky

Novela ruší povinnost vstupní lékařské prohlídky pro zaměstnance na nerizikových pozicích (kategorie 1). Zaměstnavatel ji musí zajistit pouze v případě, že má důvodné pochybnosti o zdravotní způsobilosti zaměstnance. U rizikovějších pozic zůstává prohlídka povinná. Pokud nastupuje administrativní pracovník bez známek zdravotních obtíží, prohlídku firma zajišťovat nemusí.

Zaměstnávání mladistvých

Od června lze zaměstnávat osoby už od 14 let, i pokud ještě nedokončily povinnou školní docházku. Platí zde ale přísné podmínky a limity, zejména co se týče rozsahu a druhu práce, nesmí se pracovat v noci ani v rizikovém prostředí. Týká se to především sezónních brigád, například v gastru, na recepci nebo v kulturních službách.

Transparentnost a mzdy v cizí měně

Zaměstnavatelé nesmí zaměstnancům bránit ve sdílení informací o výši mzdy. Porušení této povinnosti může vést k sankcím ze strany inspektorátu práce. Nově je rovněž možné vyplácet mzdu v cizí měně, pokud k tomu má zaměstnanec osobní vazbu a ČNB pro danou měnu vyhlašuje kurz. Typickým případem může být zaměstnanec ze Slovenska, který žádá výplatu ve eurech.

Pracovní volno a praxe

Novela zpřesňuje pravidla pro čerpání pracovního volna – například při úmrtí blízké osoby nebo doprovodu k lékaři. Už nebude potřeba prokazovat „nezbytně nutnou dobu“ strávenou na pohřbu. Do praxe pro účely platového zařazení se ve veřejném sektoru započítává i péče o blízkou osobu a doktorská studia, což se může týkat například mladých odborníků nastupujících do akademických institucí.

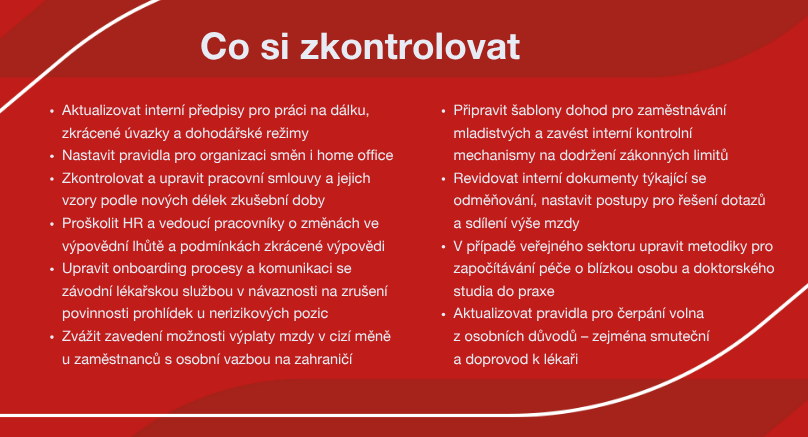

Co s tím musí firmy a OSVČ udělat

Dalo by se říct, že první i druhá vlna změny tvoří největší reformu v zákoníku práce za poslední roky. Flexinovela dává zaměstnavatelům větší volnost, ale zároveň klade větší důraz na transparentnost a správnou evidenci. Kdo pravidla podcení, může čelit postihům ze strany kontrolních orgánů.

OSVČ, kteří sami zaměstnávají, musejí dodržet všechna výše uvedená pravidla. I když novela přímo nedopadá na samotné podnikající fyzické osoby, jako zaměstnavatelé za své lidi odpovídají.

Mohlo by Vás zajímat

Změny v daních od ledna roku 2024

Česká daňová soustava je velice složitá a letos se v ní navíc událo spoustu změn. Abychom vám ušetřili čas, připravili jsme pro vás přehled novinek a legislativních změn pro rok 2024, které vstoupily v platnost v lednu.

10 minut čtení

Zvýšení minimální mzdy i záloh na zdravotní a sociální pojištění

Od začátku roku 2024 došlo ke zvýšení minimální mzdy na 18 900 Kč. Minimální vyměřovací základ pojistného na sociální pojištění OSVČ se zvýšil z 25 % na 30 % průměrné mzdy. Zároveň se zvýšil minimální podíl pojistného na 55 %. Obě skupiny, jak zaměstnanci, tak OSVČ, budou zdaněny stejnou sazbou daně: 15 % pro základ daně do 36násobku průměrné mzdy a 23 % pro část přesahující 36násobek průměrné mzdy.

V roce 2025 činí minimální mzda 20 800 Kč a minimální základ průměrné mzdy je už 35 %. Od roku 2026 se má zvýšit o dalších pět procent. Hranice pro vyšší sazbu daně z příjmů se také změnila. Je už teď nastavena pevně na 1 676 052 Kč ročně.

Změny v sazbách DPH

Od ledna se snížil počet sazeb DPH z původních tří na dvě, a to na sníženou 12 % a základní 21 %. Více na toto téma můžete najít v našem článku Změny v sazbách DPH 2024. Zde najdete stručný popis změn.

Do kategorie 21 % přibyl prodej nealkoholických nápojů, čepování piva, dovoz řezaných květin, sběr a zpracování komunálního odpadu, služby kadeřníků a holičů, umělecké honoráře, úklid v domácnostech, opravy bot, oblečení, jízdních kol atd.

Do kategorie 12% sazby se nově řadí například potraviny, stavební práce, zdravotnické potřeby, krmivo pro zvířata, nebo pohřební služby. U těchto položek se DPH snížilo, u položek, jako jsou léky, kojenecká výživa, vodné, stočné, MHD, noviny, časopisy, kulturní a sportovní akce, došlo ke zvýšení.

Nově byly také od DPH zcela osvobozeny knihy.

Změny v daňových slevách z příjmu fyzických osob

Od ledna 2024 byly také uvedeny v platnost změny, které se týkají daňových slev z příjmu fyzických osob.

Sleva na školkovné a daňová sleva na studenta byla zrušena. Důvodem ke zrušení je fakt, že slevy nebyly uplatňovány obyvateli s nízkým příjmem a postrádaly tedy svou účinnost.

Další změny byly provedeny ve slevě na dani na manžela/ku. Výše slevy zůstala původní, podmínka celkových ročních příjmů manželky/manžela také, přibyla však nová podmínka pro uplatnění: Nárok na slevu vzniká pouze v případě, že poplatník žije v domácnosti s manželem/manželkou a s dítětem do 3 let.

Jako poslední – daňové odpočty za členské příspěvky odborům a za úhradu zkoušek, které ověřovaly výsledky dalšího vzdělání, byly zrušeny.

Změny ve výpočtu daně z příjmů

Daně z příjmů fyzických osob zůstávají stále 15 % a 23 %, hranice pro aplikování sazby daně 23 % však byla upravena. Její výše se z původního čtyřnásobku snížila na trojnásobek průměrné mzdy. Tato hranice platí jak pro zaměstnance, tak pro OSVČ a vyšší daňová sazba se uplatňuje pouze na část příjmů převyšující tuto hranici.

Daň z příjmů právnických osob byla zvýšena z 19 % na 21 % a také byly uvedeny v platnost změny v daňové uznatelnosti, které se týkají nákupu firemního auta pro podnikatelské účely a v darování vína, jako formy reprezentace.

Danění zaměstnaneckých benefitů

Zaměstnanecké benefity začaly být od ledna 2024 zdaňovány, pokud v ročním součtu překročí výši poloviny průměrné mzdy, což bylo 21 938 Kč. V roce 2025 se to navýšilo o 1 295 Kč. Zaměstnanci nadále budou moci využívat benefity jako příspěvky na zájezdy, kulturní nebo sportovní akce, či na knihy, avšak s tímto novým limitem. Toto opatření zahrnuje i příspěvek zaměstnavatele na stravování, který bude podléhat jednotným podmínkám pro osvobození bez ohledu na jeho formu. V roce 2025 došlo k úpravě, kdy se osvobození vztahuje maximálně do výše 123,90 Kč na den.

Změny ve spotřební dani

Spotřební daň z cigaret, tabáku ke kouření, doutníků a cigarillos byla zvýšena o 10 %, přičemž sazby budou nadále stoupat o 5 % ročně v letech 2025–2027, což se už děje. U zahřívaného tabáku bude docházet k pravidelnému zvyšování daně o 15 % v letech 2024–2027. Kromě toho nově bude zavedena daň u e-cigaret a nikotinových sáčků od 1. 4. 2024 s postupným růstem až do roku 2027.

Také sazba spotřební daně z lihu se bude v následujících letech měnit. Konkrétně v roce 2024 a 2025 o 10 % a v roce 2026 o 5 %. Česká republika si zachová poloviční sazbu pro produkty z pěstitelského pálení určené pro vlastní spotřebu pěstitelů.

Změny v dani z nemovitých věcí

Daň z nemovitých věcí byla zvýšena v průměru o 80 %. Dále byl zaveden inflační koeficient pro výpočet daně z pozemků a staveb. Ministerstvo financí bude vyhlašovat změny inflačního koeficientu vždy do 30. 6. kalendářního roku prostřednictvím zveřejnění ve Sbírce zákonů a mezinárodních smluv. Maximální meziroční zvýšení inflačního koeficientu činí 20 %. Pro zdaňovací období roku 2024 byl inflační koeficient stanoven na 1. Nicméně od 1. ledna 2025 mohou samy obce stanovit místní koeficienty v rozmezí 0,5 až 5.

Nenechte si ujít všechny novinky, které vyplývají z častých legislativních změn. Shrnujeme je pro vás v našich článcích.

Mohlo by Vás zajímat:

Jak se připravit na konkurz a minimalizovat ztráty

Když podnikání narazí na finanční strop, konkurz může být nevyhnutelný. Jak se na něj připravit, abyste ochránili svůj majetek, zaměstnance i budoucnost? Pokud vám dochází hotovost, dlužíte na odvodech nebo vám hrozí exekuce, nečekejte na poslední chvíli.

8 minut čtení

Konkurz je soudní řízení, při kterém se řeší situace podnikatele, který už nedokáže splácet své dluhy. Cílem je spravedlivě rozdělit jeho majetek mezi věřitele a ukončit podnikání, nebo – v případě sanačního konkurzu – firmu zachránit reorganizací a umožnit jí pokračovat dál.

V roce 2024 bylo v ČR prohlášeno 682 konkurzů firem, což představuje meziroční nárůst o 4 % oproti roku 2023. Nejvíce postižena byla odvětví velkoobchod, maloobchod a opravy motorových vozidel, zpracovatelský průmysl a stavebnictví. Pro živnostníky bylo prohlášeno 166 konkurzů, což je o 6 % méně než v předchozím roce. Loni se také zrychlil proces insolvencí díky digitalizaci soudů a průměrná doba řízení se zkrátila na 14 měsíců.

Co předchází konkurzu?

Prvním krokem je finanční analýza – zjistěte, zda je možná restrukturalizace, nebo zda je konkurz jediným řešením. Například pokud máte nezajištěné dluhy, můžete se pokusit o dohodu s věřiteli.

V praxi to znamená, že pokud vám například dluží zákazníci a nemůžete platit dodavatelům, můžete využít třeba factoring čili prodej nezaplacených faktur firmě, která vám za ně hned vyplatí peníze. Nebo refinancování, což znamená získání nové půjčky za lepších podmínek. Oboje může pomoci stabilizovat cashflow.

Pokud jste už v situaci, kdy nemůžete splácet, oslovte věřitele dříve, než vás oni zažalují. Mnoho firem dokázalo odvrátit konkurz díky včasné restrukturalizaci, tedy úpravě splátek, dohodě s věřiteli a změně vnitřního fungování firmy, aby se opět dostala do zisku.

České zákony

V Česku existují dva hlavní typy konkurzu:

-

Sanační konkurz – zaměřený na restrukturalizaci dluhů a zachování provozu firmy.

-

Běžný konkurz – vede k likvidaci majetku a uspokojení věřitelů.

Zákon o insolvenci (č. 182/2006 Sb.) říká, že podnikatel musí podat návrh na insolvenci do 30 dnů od zjištění platební neschopnosti. Pokud to neuděláte, hrozí vám osobní odpovědnost. Pokud zaměstnáváte lidi, vězte, že jejich mzdy se přednostně hradí z garančního fondu úřadu práce. Prakticky to znamená, že když vaše firma zkrachuje, zaměstnanci dostanou část nevyplacené mzdy až do výše trojnásobku průměrné mzdy.

Další možností je návrh na reorganizaci, která umožňuje firmě pokračovat v činnosti pod dohledem soudu a insolvenčního správce. Tuto možnost využívají hlavně větší podniky, ale od roku 2023 je dostupnější i pro menší firmy. Úspěšná reorganizace může zabránit likvidaci firmy a umožnit splácení dluhů postupně. Na rozdíl od likvidace, kde dochází k úplnému ukončení podnikání a rozprodeji majetku, v konkurzu existuje šance zachovat provoz a firmu postupně ozdravit.

Jak probíhá konkurz?

Pokud už je konkurz nevyhnutelný, je dobré vědět, co vás čeká. Po podání insolvenčního návrhu soud rozhodne o zahájení řízení a ustanoví insolvenčního správce. Ten začne sestavovat soupis majetku a pohledávek. Pokud podnikáte jako fyzická osoba, hrozí, že konkurzní správce bude vymáhat i váš osobní majetek.

Při likvidaci firmy správce prodá aktiva – od strojů a zařízení po nemovitosti. Výtěžek z prodeje se rozdělí mezi věřitele podle zákonem stanoveného pořadí. Proces trvá v průměru 12 až 24 měsíců, ale složité případy se mohou protáhnout i na několik let.

Ochraňte svoji budoucnost

Před podáním návrhu si nechte poradit od insolvenčního správce nebo právníka. Například pokud vlastníte nemovitost, ale máte dluhy jinde, možná ji lze ochránit formou předinsolvenčního řešení. Po konkurzu můžete podnikat znovu, ale pozor – pokud soud zjistí, že jste firmu vedli nezodpovědně, můžete dostat zákaz podnikání až na 3 roky.

Důležité je také myslet na budoucnost a připravit se na nové podnikání. Mnoho podnikatelů se po neúspěšném projektu vrátilo silnější. Například Tomáš Baťa zažil ekonomický kolaps, ale díky promyšlené strategii a krizovému řízení dokázal své podnikání znovu vybudovat. Podobnou cestu prošel i český podnikatel, který po dvou neúspěšných pokusech o podnikání založil firmu České houby. Díky vytrvalosti a inovativnímu přístupu se mu podařilo vybudovat úspěšnou společnost s ročním obratem 140 milionů korun. Ovšem často končí v konkurzu rodinné firmy, které tvoří 85 % malých a středních podniků v ČR. Je to kvůli nedostatečnému kapitálu nebo generační výměně.

Konkurz není jen konec, ale i nový začátek. Klíčem je rychlá reakce, znalost pravidel a správná strategie, jak ochránit svůj majetek a minimalizovat škody. Pokud včas zareagujete a využijete dostupné možnosti, můžete nejen zachránit část podnikání, ale také se připravit na novou etapu.

Mohlo by vás zajímat:

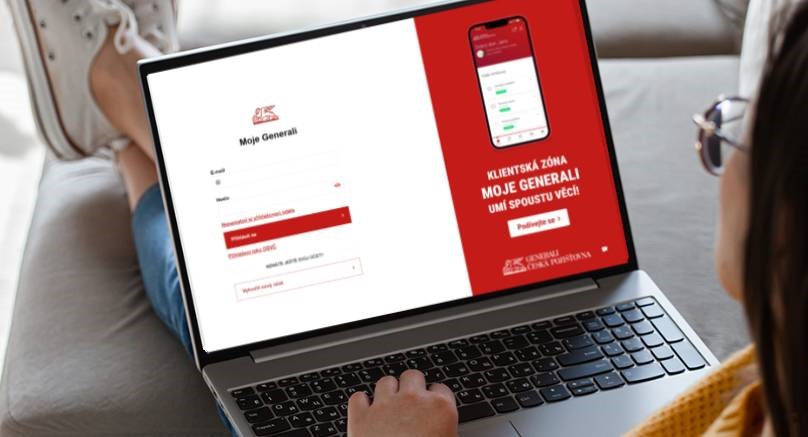

Klientská zóna Moje Generali: Usnadněte si život

Víte, že v klientské zóně Moje Generali je registrováno přes 640 tisíc uživatelů? Její výhodou je to, že vy jako naši klienti už nemusíte hledat pojistné smlouvy v emailu nebo třeba doma v šanonech.

6 minut čtení

Mějte pojištění pod kontrolou. Ať jste soukromá osoba, nebo podnikatel. Klientská zóna a mobilní aplikace Moje Generali umožňují stovkám tisíc klientů – včetně OSVČ – spravovat pojistné smlouvy, řešit škody nebo měnit údaje rychle a online.

Díky Moje Generali už nemusíte hledat pojistné smlouvy v e-mailu nebo doma v šanonech. Vše máte přehledně a bezpečně na jednom místě.

Každý klient si navíc může vybrat z Moje Generali v počítači nebo aplikace Moje Generali přímo v telefonu. A nejde zde jenom o běžné klientské přístupy. Stejné funkce lze využívat také díky účtům patřícím OSVČ klientům.

Výhody Moje Generali

Moje Generali nabízí mnoho výhod pro klienty – fyzické osoby podnikající. Zde jsou některé z nich:

Přehled o smlouvách: Díky Moje Generali můžete jako OSVČ mít okamžitý přehled o všech svých pojistných smlouvách na jednom místě. Nemusíte se zabývat hledáním smluv v e-mailech nebo papírových dokumentech. Stačí se jednoduše přihlásit do klientské zóny a získat digitální kopie smluv a jejich podmínek. To umožňuje rychlý a snadný přístup k veškerým informacím o svém pojištění.

Aktualizace smluv: S klientskou zónou Moje Generali můžete snadno aktualizovat své smlouvy, k tomu se jejich obnova děje automaticky. Administrativní změny lze provést digitálně a bez zbytečného papírování. Stačí pár kliknutí a ve smlouvách nahradíte svoji původní adresu, telefonní číslo či frekvenci placení. To je velkou výhodou pro ty z vás, kteří potřebují pružnost a možnost rychlého upravení svých pojištění.

Oznámení pojistné události: Moje Generali vám také umožňuje snadno a rychle oznámit pojistné události prostřednictvím několika kliknutí. Můžete jednoduše vyplnit potřebné informace a nahlásit škodu. Tím se zrychlí celý proces a zjednoduší se komunikace s pojišťovnou. Vy jako OSVČ tak máte možnost okamžitě reagovat na nečekané situace a získat pomoc, kterou potřebujete. Zadanou škodu můžete v Moje Generali také sledovat a případně doplňovat potřebné dokumenty.

Zelená a asistenční karta: Můžete si zde také stáhnout zelenou kartu a asistenční kartu. Nemusíte se trápit hledáním fyzických karet nebo jejich kopírováním. Stačí pár kliknutí a máte digitální verzi svých karet, které můžete využít v případě potřeby.

Bezpečnost a šifrování dat: Generali Česká pojišťovna dbá na bezpečnost dat a všechny informace v klientské zóně a aplikaci Moje Generali jsou šifrovány. Nemusíte se obávat o utajení vašich údajů.

Online přístupy pro klienty

Jako naši klienti se můžete přihlásit do svého účtu v Moje Generali pomocí e-mailu. Probíhá to stejně jako při přihlašování do klientské zóny standardních účtů. Nicméně se liší zadaným e-mailem. Pokud už máte jako podnikatel založený osobní účet, pro vytvoření OSVČ účtu použijte jiný e-mail. Registrovat se lze nejen pomocí svých údajů, ale také vaší bankovní identitou, kterou zavedla Generali Česká pojišťovna jako první z velkých pojišťoven.

Využití klientské zóny Moje Generali pro OSVČ přináší několik výhod a benefitů. Umožňuje rychlou a efektivní komunikaci mezi klienty a pojišťovnou. Podnikatelé mohou prostřednictvím zóny posílat dotazy, žádosti nebo podávat stížnosti. U majetkových škod mohou sledovat průběh vyřizování a stav pojistných událostí. Jako klienti tak máte možnost komunikovat s pojišťovnou bez zbytečného odkladu.

Moje Generali je dostupná 24/7 z jakéhokoli zařízení s připojením k internetu. To znamená, že jako OSVČ ji můžete spravovat své pojistné smlouvy digitálně a provádět drobné administrativní změny kdykoli a kdekoli, bez ohledu na otevírací dobu poboček pojišťovny. To vám poskytuje větší flexibilitu a šetří čas.

Neustálé zdokonalování

Generali Česká pojišťovna neustále rozvíjí a vylepšuje novými funkcemi klientskou zónu Moje Generali, aby co nejlépe vyhovovala potřebám a požadavkům klientů. Aktuální podoba je výsledkem mnoha několika testování a spolupráce s klienty.

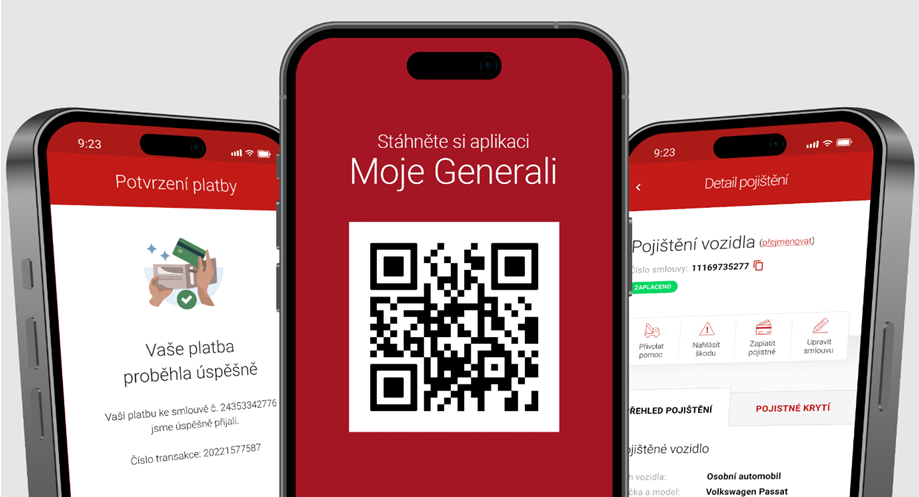

Teď navíc můžete využívat i mobilní aplikaci Moje Generali. Je dostupná pro všechny typy chytrých mobilních zařízení. Díky ní budete mít informace o vašich smlouvách, platbách nebo pojistných událostech v kapse. Zelenou kartu si v ní dokonce zobrazíte i v offline režimu. Další velkou výhodou je zavolání pomoci auto-asistence jen na pár kliknutí. Nemusíte tedy telefonní čísla hledat na webových stránkách.

Vedle správy smluv a hlášení škod přináší aplikace Moje Generali zcela nové funkce, které výrazně zjednodušují situace přímo v terénu. Díky online Průvodci při nehodě mají uživatelé k dispozici krok za krokem návod, jak správně postupovat po dopravní nehodě – od zajištění bezpečnosti až po vyplnění záznamu.

Novinkou je i možnost vyplnit celý záznam o nehodě přímo v aplikaci bez papírování, včetně nahrání fotografií a elektronického podpisu prostřednictvím SMS ověření. V případě potřeby si mohou klienti jednoduše přivolat odtahovou službu a sledovat její příjezd v reálném čase na mapě.

Moje Generali posouvá správu pojištění na úplně novou úroveň. Jako podnikatelé a OSVČ máte všechny své smlouvy, platby i dokumenty vždy na jednom místě. Snadno si aktualizujete údaje, nahlásíte škodu a sledujete její vyřízení online. Díky mobilní aplikaci můžete řešit i krizové situace – od vyplnění záznamu o nehodě až po přivolání odtahu. Vše je rychlé, přehledné a bezpečné.

Mohlo by vás zajímat:

Generali Česká pojišťovna odměňuje udržitelné podnikání

Podnikatelé, kteří se zaměřují na udržitelnost a ekologický přístup, mají opět šanci získat prestižní ocenění a hodnotné ceny v soutěži SME EnterPRIZE 2025.

7 minut čtení

V letošním roce se uskuteční už 5. ročník soutěže SME EnterPRIZE, který pořádá Generali Česká pojišťovna. Tato soutěž je zaměřena na podporu malých a středních podniků a startupů, jež svým podnikáním přispívají k ochraně životního prostředí a udržitelnosti. Soutěž má za cíl nejen ocenit ekologicky udržitelné podnikání, ale také podpořit inovativní přístupy, které mohou pozitivně ovlivnit naši planetu.

„Generali Česká považuje udržitelnost za součást svého dlouhodobého cíle. Na tuto hodnotu navazujeme už několik let, když podporujeme podniky, které si uvědomují význam udržitelnosti,“ říká manažerka udržitelnosti Petra Nováčková.

Kdo se může přihlásit?

Soutěž probíhat v několika kategoriích, a to pro startupové firmy a malé a střední podniky (SME), které mají ekologicky udržitelné podnikatelské aktivity. Mezi přihlášenými projekty bude porota hodnotit reálný přínos pro životní prostředí, ekonomickou udržitelnost a transformační potenciál.

„Navíc jsme v loňském ročníku přidali také Cenu studentů v kategorii start-upů, což může být zajímavou inspirací právě pro studenty a studentky – jak ve skvělých nápadech našich start-upových finalistů, tak v začátku podnikání,“ vysvětluje Petra Nováčková.

Přihlášky do soutěže budou otevřeny do 30. května 2025 a je možné se přihlásit prostřednictvím online formuláře na webových stránkách soutěže, kde jsou k dispozici i kompletní podmínky a pravidla.

Účastníci by měli mít podnikání zaměřené na ekologickou udržitelnost a transparentnost, přičemž účastníci musí splnit určité podmínky, jako například maximální počet zaměstnanců nebo ekologické zaměření jejich aktivit.

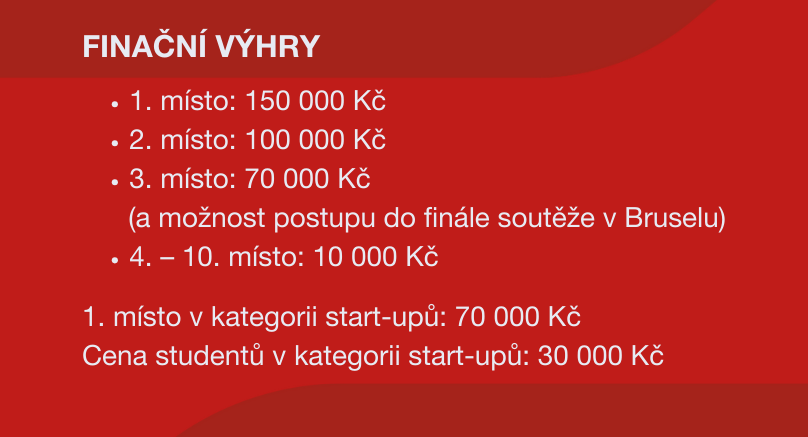

Finanční výhry

Vítěz získá 150 tisíc korun, druhé místo se může těšit na sto tisíc, třetí místo získá 70 tisíc korun a čtvrté až desáté místo dostane po deseti tisících. Také bude oceněna nejlepší startupová aktivita s cenou ve výši 70 000 Kč. Studenti se mohou těšit na speciální Cenu studentů v hodnotě 30 000 Kč.

Účast v soutěži přináší nejen finanční podporu, ale i mediální propagaci. Firmy, které postoupí do finále, získají možnost se zviditelnit prostřednictvím webových stránek soutěže, sociálních sítí a dalších médií. Navíc mají šanci se kvalifikovat do mezinárodního kola soutěže, které se bude konat v Bruselu.

Udržitelné podnikání

„Přibývá začínajících podnikatelů i podnikatelek a jejich firem a start-upů, které chtějí od počátku přijít s něčím, co přispívá k lepšímu životnímu prostředí nebo přichází s udržitelnější alternativou k zaběhlým produktům a službám. Mladí lidé se čím dál víc při výběru zaměstnání dívají i na to, jaký je smysl jejich práce a zda ta práce neškodí planetě,“ říká předsedkyně poroty soutěže Helena Továrková z Nadace Veronica, která odborně soutěž zastřešuje.

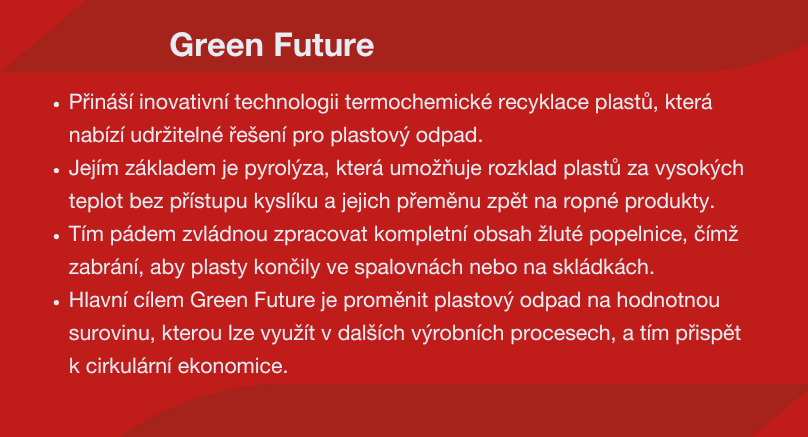

Soutěž SME EnterPRIZE probíhá už od roku 2021, kdy poprvé ocenila malé a střední podniky za jejich ekologické iniciativy. Byly to například firmy jako Green Future.cz, která vyvinula technologii recyklace plastů, Sonnentor, která se zaměřuje na ekologické pěstování bylin, nebo Biopekárna Zemanka, specializující se na cirkulární produkty nebo Ameba Production, organizátor festivalu Rock for People, který je průkopníkem udržitelnosti mezi českými festivaly. V kategorii startupů zvítězil myco, firma vyrábějící materiály z houbového mycelia.

Soutěž SME EnterPRIZE 2025 přináší šanci pro malé a střední podniky, jak ukázat, že podnikání může být šetrné k životnímu prostředí a zároveň ekonomicky úspěšné. Tato příležitost pomůže nejen ocenit ekologické přístupy, ale i otevřít nové možnosti pro firmy, které chtějí přispět k ochraně naší planety.

Mohlo by vás zajímat:

Co je SWOT analýza a jak ji vypracovat

SWOT analýza je oblíbený strategický nástroj, který používá velké množství podnikatelů a manažerů. Přečtěte si, k čemu SWOT analýza slouží a jak ji správně vypracovat, aby poskytla co nejpřesnější data pro plánování dalšího úspěšného rozvoje vaší firmy.

9 minut čtení

Úspěch vaší firmy není náhoda. Zatímco některé faktory jsou mimo vaši kontrolu, máte moc změnit mnoho z těch, které rozhodují o její budoucnosti. Jak na to? Pomocí důkladné analýzy firemních procesů, která vám odhalí, co funguje a co potřebuje vylepšit.

Tato analýza vám nejen ukáže, zda vaše firma skutečně využívá svůj potenciál, ale také vám umožní najít cesty k dalšímu zrychlení růstu. Jedním z nejsilnějších nástrojů pro tento úkol je SWOT analýza – osvědčená metoda, která vám pomůže získat jasný přehled o všech aspektech vašeho podnikání.

Co je SWOT analýza?

SWOT analýza je univerzální metoda, která se běžně používá ke zmapování a zhodnocení vnějších a vnitřních faktorů ovlivňujících chod firmy. Název vznikl podle počátečních písmen čtyř anglických slov: Strenghts (silné stránky), Weaknesses (slabé stránky), Opportunities (příležitosti) a Threats (hrozby).

Hlavním cílem SWOT analýzy je pomoci firmě získat co nejlepší přehled o všech okolnostech, které ovlivňují její chod, a o jejích silných a slabých stránkách. SWOT analýza pomáhá překonávat problémy a naznačuje, jakým směrem se má firma dále vydat.

Kdy provést SWOT analýzu?

SWOT analýzu můžete vypracovat hned na začátku podnikání a také pokaždé, když se chystáte udělat jakýkoliv zásadní krok ve vývoji společnosti. Typicky když zkoumáte další obchodní příležitosti a chcete uvést na trh nový produkt nebo službu. SWOT analýza se hodí i k pravidelné kontrole stavu vašeho podnikání a následnému vylepšení procesů. Analýza vždy upozorní na klíčové oblasti, kterým byste měli věnovat zvýšenou pozornost.

Jak připravit SWOT analýzu?

Pro vypracování SWOT analýzy si vytvořte jednoduchou tabulku rozdělenou do čtyř oddílů – dva řádky a dva sloupce. Můžete pracovat digitálně nebo klidně jen na papíře. Do levé horní části patří silné stránky vaší firmy a pod ně příležitosti. Do pravé horní části náleží slabé stránky a pod ně hrozby. Postupně si tabulku vyplňte konkrétními fakty:

Do silných stránek napište vlastnosti vaší firmy (také vás a vašich zaměstnanců), které vám poskytují výhodu na trhu a pomáhají dosáhnout vašich cílů. Odpovězte si především na následující otázky:

- V čem vaše firma vyniká?

- Jaké jsou jedinečné dovednosti, které má váš tým?

- Jaké máte odborné nebo specializované znalosti?

- Jaké máte zkušenosti?

- Co děláte lépe než konkurence?

- Co vaši zákazníci vnímají jako vaše silné stránky a proč se k vám vracejí?

- Jakých zdrojů máte dostatek nebo dokonce nadbytek?

- Co vám přináší nejvyšší zisk?

Do slabých stránek zapište všechny faktory, které by vás mohly zpomalit při dosahování vašich cílů. Položte si typicky tyto otázky:

- V jakých oblastech podnikání byste se potřebovali zlepšit?

- Jaké zdroje vám schází?

- Která část vašeho podnikání vám nepřináší zisk?

- V čem potřebujete doplnit své vzdělání nebo zkušenosti?

- Do čeho musíte nejvíce investovat?

Do třetího pole tabulky, věnovaného příležitostem, vepište vnější podmínky (mimo vaši firmu), které vám můžou pomoct dosáhnout vašich cílů. Zamyslete se hlavně nad těmito otázkami:

- Jaké jsou byznysové cíle, které se aktuálně snažíte splnit nebo následovat?

- Co víc můžete udělat pro vaše stávající zákazníky?

- Jaké technologie můžete využít pro vaši firmu?

- Existují další cílové skupiny, které můžete oslovit?

- Víte o produktech nebo službách, které byste mohli přidat do své nabídky?

Poslední část tabulky věnujte hrozbám. Sem patří všechny vnější podmínky, které by mohly uškodit vývoji vaší firmy. Odpovězte si zejména na otázky:

- Jakým překážkám musíte čelit?

- Jaké jsou silné stránky vaší hlavní konkurence (co dělá konkurence lépe)?

- Jaké procesy a technologie používá vaše konkurence a vy ne?

- Jaký je stav ekonomiky na vašem trhu?

- Co se děje ve vašem průmyslovém odvětví?

Do tabulky se vždy snažte zahrnout jen stěžejní fakta a objektivní (podložené) informace, vyhněte se domněnkám a spekulacím, které vás stejně nikam neposunou.

Data ze SWOT analýzy využijte

Poté, co tabulku pro SWOT analýzu naplníte informacemi, byste měli získaná data naplno využít a na jejich základě vytvořit nové strategie pro váš byznys. Můžete si naplánovat, jak posílit vaše silné stránky, jak zapracovat na těch slabých, vyhnout se možným nástrahám a stanovit si cíle pro využití příležitostí. Jednotlivé kvadranty také zkuste propojit a zkuste se zamyslet třeba nad tím, jak můžete zkombinovat vaše silné stránky s příležitostmi, a vytvořit tak úplně nové strategie, o kterých jste dosud nepřemýšleli.

Jakmile zjistíte, jak využít SWOT analýzu naplno, stane se vaším neocenitelným partnerem na cestě za úspěchem. Každý její výstup vám otevře nové možnosti, které okamžitě můžete aplikovat na růst a rozvoj vaší firmy. S každým novým přehledem budete přesně vědět, kam směřovat, abyste neustále posouvali hranice toho, co je možné.

Mohlo by vás zajímat

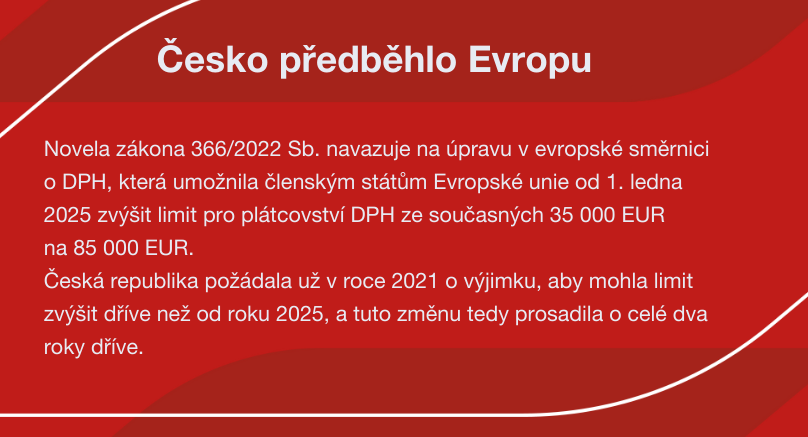

Vyšší limit plátcovství DPH a nová paušální daň od ledna 2025

Podnikatelé s ročním obratem do dvou milionů korun nejsou povinnými plátci DPH. Zvýšený limit usnadňuje administrativu, zavádí paušální daň pro příjmy mezi jedním a dvěma miliony korun, prodlužuje lhůty pro kontrolní hlášení a snižuje pokuty za opožděné podání.

10 minut čtení

Až do konce roku 2022 platilo, že jakmile podnikatelé vydělali za rok – respektive za jakýchkoli 12 po sobě jdoucích měsíců – milion korun a více, museli se povinně přihlásit k plátcovství DPH. Tomu se chtěla řada podnikatelů vyhnout, a tak především ke konci roku museli pečlivě hlídat, aby tento limit nepřekročili a poslední fakturace tak občas uměle odkládali na další období.

Od 1. ledna 2025 se však změnily podmínky pro posuzování tohoto limitu. Nově platí, že limit 2 000 000 Kč se posuzuje za kalendářní rok, nikoli za 12 po sobě jdoucích měsíců. Pokud je tento limit překročen, podnikatel se stává plátcem DPH od 1. ledna následujícího roku. Současně byl zaveden druhý limit ve výši 2 536 500 Kč, jehož překročení znamená okamžitou povinnost registrace k DPH.

Dva miliony bez daně

Od 1. ledna roku 2023 se plátcem DPH povinně stává pouze podnikatel, který překročí obrat dva miliony korun během jakýchkoli 12 po sobě jdoucích měsíců. Přihlášku k registraci k DPH musíte případně podat do 15. dne v měsíci následujícím po tom, kdy vám vznikla povinnost stát se plátcem. Pokud tedy překročíte stanovený obrat třeba v únoru, do 15. března se musíte přihlásit k registraci plátce DPH na daňovém portálu.

Změna limitu pro plátcovství DPH je také nově příležitosti na změnu pro podnikatele, kteří mají obrat do dvou milionů korun a v minulosti se museli povinně stát plátci DPH. Tito podnikatelé mohou požádat o zrušení registrace DPH a stát se opět neplátci DPH. Samozřejmě zůstala zachována i opačná možnost – dobrovolná registrace k plátcovství DPH i při obratu pod dva miliony korun.

Platba paušální daně

Spolu se zvýšením limitu pro povinné plátcovství DPH se od 1. ledna 2024 zvedá také limit pro platbu paušální daně. Tu mohou od 1. ledna 2024 odvádět i živnostníci, jejichž příjmy z podnikání jsou mezi jedním a dvěma miliony korun a nejsou plátci DPH.

Co je paušální daň?

Paušální daň byla zavedena v lednu 2021 s cílem zjednodušit odvody a administrativu živnostníkům. Díky paušální dani mohou živnostníci vyřešit tři odvody – důchodové pojištění, zdravotní pojištění a daň z příjmů – v jediné měsíční platbě. Pokud se rozhodnete odvádět paušální daň, budete pravidelně každý měsíc platit pouze jeden měsíční paušál a nebudete pak už muset podávat ani daňové přiznání k dani z příjmů fyzických osob ani přehled o příjmech a výdajích pro zdravotní pojišťovny a správu sociálního zabezpečení.

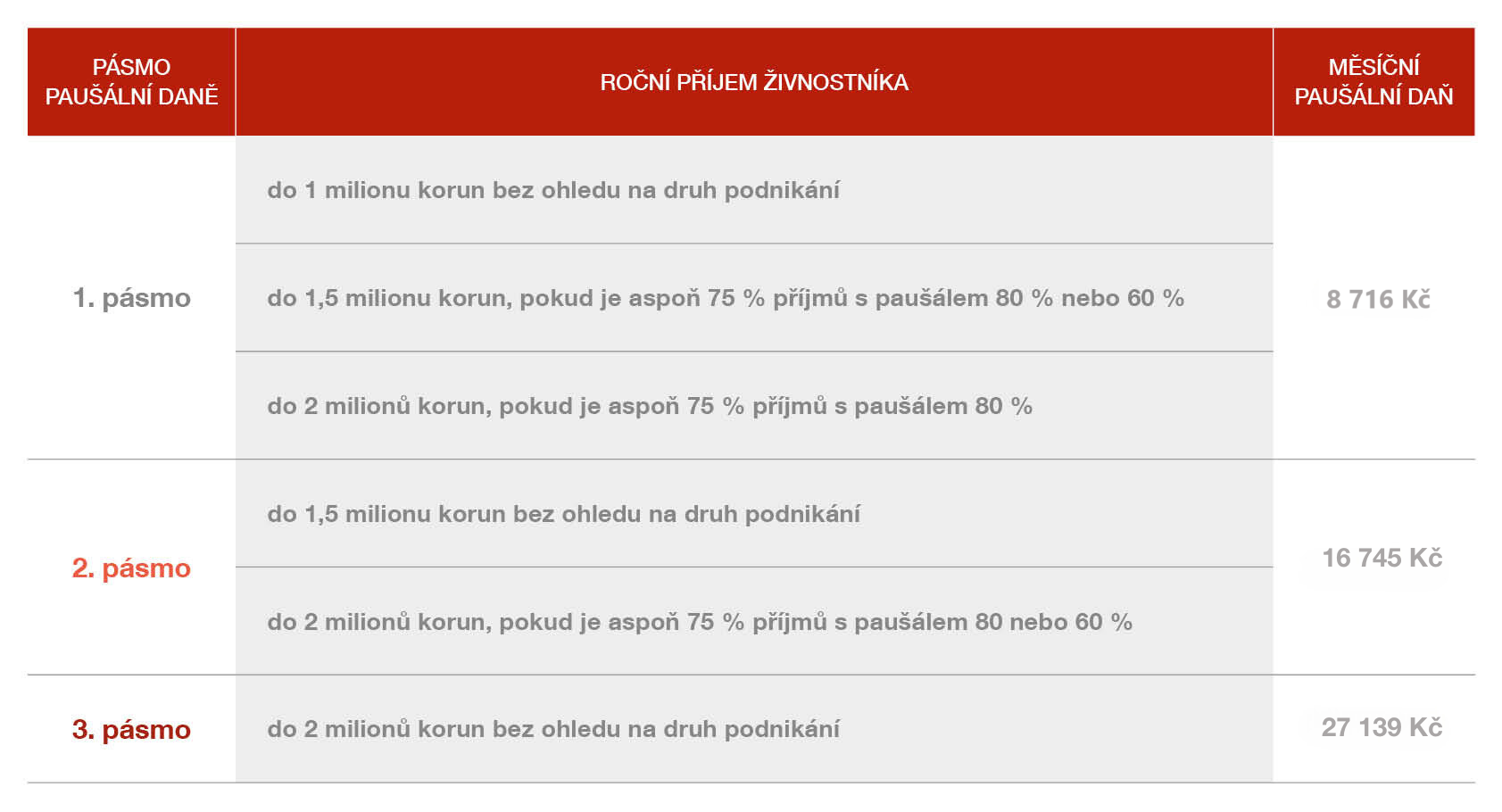

Od ledna 2024 jsou pro paušální daň zavedeny tři pásma a o jejich výši rozhodují jednak příjmy živnostníka a jednak jeho výdajový paušál, tedy druh podnikání, který má tři kategorie:

-

Výdajový paušál 80 % mohou uplatit živnostníci, kteří mají příjmy ze zemědělské výroby, lesního a vodního hospodářství nebo příjmy z živnostenského podnikání řemeslného.

-

Výdajový paušál 60 % mohou uplatnit podnikatelé z ostatních živností – tedy volných, vázaných a koncesovaných.

-

Výdajový paušál 40 % platí pro všechny ostatní druhy podnikání.

Paušální daň má od roku 2025 tyto tři varianty: 8. 716 Kč (daň z příjmů 100 Kč, důchodové pojištění 5. 437 Kč, zdravotní pojištění 3. 143 Kč), 16.745 Kč (daň z příjmů 4. 963 Kč, důchodové pojištění 8.191 Kč, zdravotní pojištění 3.591 Kč) nebo 27.139 Kč (daň z příjmů 9.320 Kč, důchodové pojištění 12.527 Kč, zdravotní pojištění 5.292 Kč). Podmínky pro stanovení výše paušální daně shrnuje následující tabulka:

Abyste mohli využít paušální danění, musíte si ještě dát pozor na ostatní příjmy (nad rámec podnikání), které můžete v daném období dosáhnout. Dosud jste se museli vejít do 15 tisíc korun za 12 měsíců, pro rok 2025 je tento limit 50 tisíc korun. To ocení především podnikatelé, kteří na paušální daň dosud nedosáhli kvůli drobným příjmům třeba z nájmu nebo investic.

Když nechcete platit paušální daň

Pokud vás paušální daň neoslovila, máte pro platbu daně z příjmů další tři varianty:

- Paušální výdaje (pro roční příjmy do dvou milionů korun): Sledujete pouze své příjmy, výdaje v daňovém přiznání uplatníte jen jako procento z příjmů – nemusíte je tedy nijak prokazovat ani si schovávat účtenky. Měsíčně platíte zálohy na sociální a zdravotní pojištění, jednou ročně podáváte daňové přiznání a přehledy pro zdravotní pojišťovnu a ČSSZ; na základě toho vám budou nastaveny zálohy na další zdaňovací období.

- Daňová evidence: Evidujete všechny své příjmy a výdaje, z nich si vypočítáváte daň v daňovém přiznání. Daňová evidence se vyplatí, pokud máte vysoké výdaje související s podnikáním – díky nim si výrazně snížíte základ daně a samotnou daň z příjmů. Stejně jako u paušálních výdajů měsíčně platíte zálohy na sociální a zdravotní pojištění a jednou ročně podáte daňové přiznání a přehledy pro pojišťovnu a ČSSZ.

- Účetnictví: Jeho vedení je povinné jen pro firmy zapsané v obchodním rejstříku a pro živnostníky s obratem nad 25 milionů korun ročně. V rámci účetnictví evidujete náklady, výnosy a všechny finanční pohyby v rámci vašeho podnikání. Měsíčně platíte zálohy na sociální a zdravotní pojištění. Jednou ročně podáte daňové přiznání a přehledy pro pojišťovnu a ČSSZ.

Paušální daň se nehodí pro každého podnikatele

Pro „paušalisty“ s ročním příjmem do milionu korun se v podstatě nic nemění, kromě menšího navýšení ceny na 8 716 Kč od roku 2025. O přechodu na paušální daň po novele by ale měli nově zauvažovat především živnostníci vykonávající svobodná povolání. Třeba právník s ročním příjem 1,9 milionu korun odvede státu standardním daněním 386 000 Kč za rok. Paušální daň ho přitom může vyjít jen na 325 668 Kč.

Podnikatelé, kteří by mohli spadat do druhého nebo třetího pásma paušální daně, si ovšem musí průběžně hlídat výši dosažených příjmů. Například konzultant s ročním příjmem 1,45 milionu korun zaplatí na paušální dani ročně 74 496 Kč. Pokud ale vyfakturuje během 12 měsíců o dalších 60 tisíc korun víc, jeho celkový příjem překročí 1,5 milionu korun a bude muset za celé období odvést celkovou paušální daň 200 940 Kč.

O paušální dani naopak nemá vůbec cenu uvažovat, pokud jste podnikatelé, kteří jsou ve ztrátě, případně uplatňují ve vyšších částkách slevy na děti nebo manžela/manželku. Nevyplatí se ani řemeslníkům a zemědělcům s 80% výdajovým paušálem, pro které je výhodnější zůstat v režimu standardního zdanění.

Změny v kontrolním hlášení

Každý plátce DPH musí pravidelně předkládat kontrolní hlášení. Novela zákona od ledna 2023 prodlužuje lhůtu pro podání následného kontrolního hlášení (tedy provedení oprav, které si případně vyžádá finanční úřad) na 17 dní místo dosavadních 5 dní. Tato lhůta ovšem nově platí už od doručení zprávy do datové schránky, tedy ode dne vyzvání finančním úřadem bez ohledu na to, kdy se živnostník do datové schránky přihlásí a zprávu si přečte.

Přestává tedy platit stávající 10denní lhůta, po které se zpráva v datové schránce automaticky považovala za doručenou a přečtenou. Čím dřív si tedy přečtete zprávu v datové schránce, tím víc budete mít času na zpracování opravy kontrolního hlášení.

Novela zákona také snižuje pokuty podle paragrafu 101h (v původní výši 10 000 Kč, 30 000 Kč a 50 000 Kč) na polovinu. Toto snížení se týká plátců daně z kategorie živnostníků, společností s ručením omezeným, kde je jediným společníkem fyzická osoba, nebo uplatňujících čtvrtletní zdaňovací období.

Vrácení daní 2025

Kdy a za jakých okolností se vás týká vrácení daně? Přečtěte si náš článek a dozvíte se, co je přeplatek, za jakých okolností vzniká, jaké slevy si můžete uplatnit nebo jak podat žádost o jeho vrácení a do kdy vám bude vrácen.

7 minut čtení

Co jsou přeplatky a jak vznikají?

Přeplatky na dani jsou situace, kdy jste na daních v rámci placení zálohy na daň zaplatili více, nebo jste například uplatnili mnoho nároků na slevu na dani, nebo na daňové odpočty. Jak to zjistíte?

Při podávání daňového přiznání, tedy po vyčíslení všech příjmů a výdajů, odečtení již uhrazených záloh, uplatnění slev a odpočtů vám vyjde určitá částka. Pokud máte výsledek kladný, zaplatili jste více, než bylo potřeba a vzniká vám nárok na vrácení peněz od státu.

Důležité je zmínit, že k tomu, aby vám stát na dani vrátil co největší částku, je třeba také uplatnit všechny daňové slevy a odpočty, které se na vás vztahují.

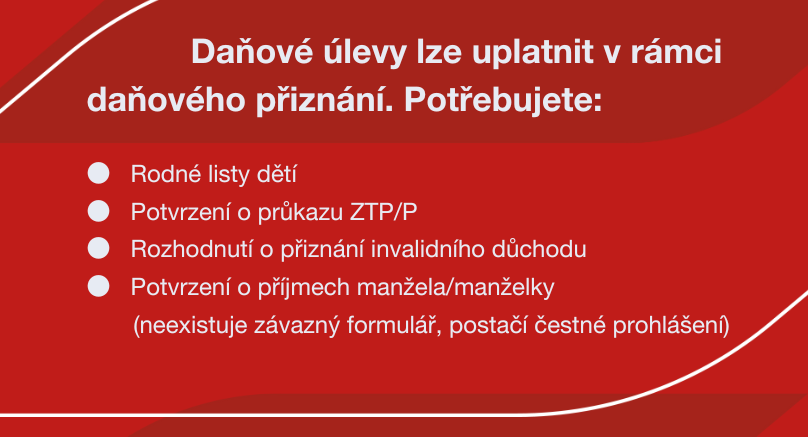

Slevy na dani

Mezi ty nejčastější patří daňový bonus na poplatníka, daňové zvýhodnění na děti, dále sleva na vyživovaného manžela/manželku nebo sleva pro držitele průkazu ZTP/P.

-

Sleva na poplatníka se týká všech, kdo mají zdanitelné příjmy. Pro rok 2025 je stanovena na 31 860 Kč ročně.

-

Sleva na vyživovaného manžela/manželku se uplatňuje v případě, pokud nemá váš manžel/manželka vlastní příjmy nebo je má nízké. Výše slevy pro rok 2025 je 25 560 Kč.

-

U držitelů průkazu ZTP/P se sleva uplatňuje i v případě, že nemají přiznaný invalidní důchod. V roce 2025 je sleva stanovena na 16 740 Kč za rok.

-

Slevu na dítě si vždy uplatňuje pouze jeden z rodičů. Výše za jedno dítě je v roce 2025 stanovena na 15 804 Kč za rok.

Pokud jste zaměstnanec, tak vaše daňové přiznání za vás bude podávat váš zaměstnavatel. Nutné je ale na začátku každého kalendářního roku podepsat „Prohlášení poplatníka daně z příjmů”, tzv. růžové prohlášení.

Jak funguje vrácení přeplatku na dani?

Důležité je hned na začátek zmínit, že stát vrácení přeplatku nedělá automaticky. Je potřeba si o něj zažádat, a to právě v rámci podání daňového přiznání. Žádost o vrácení přeplatku je totiž jeho součástí a vyplňuje se na konci formuláře.

Pokud si o vrácení nezažádáte v rámci daňového přiznání, můžete tak udělat do uplynutí 6 let, a to na finančním úřadu, který vaše daně eviduje.

Samostatnou žádost je možné zaslat prostřednictvím:

-

aplikací Online finanční úřad – daňová informační schránka, která je dostupná na portále Moje daně

-

aplikací Elektronická podání pro Finanční správu, která je také dostupná na portále Moje daně

-

datové schránky (pokud ji máte zřízenou a zpřístupněnou)

-

e-mailu, který je ovšem potřeba do 5 dnů potvrdit např. v listinné podobě s vlastnoručním podpisem

Přeplatek bývá vrácen buď na adresu poplatníka, nebo na účet, záleží, jakou možnost si zvolíte.

Upozorňujme, že pokud je váš přeplatek nižší než 200 Kč, finanční úřad vám ho neproplatí. Místo toho jej využije na úhradu vašich budoucích daňových povinností.

Kdy se přeplatky vrací?

Finanční úřad má na vrácení přeplatku na dani lhůtu 30 dní, která se počítá od skončení lhůty pro podání daňového přiznání. Záleží tedy, jakou formou budete přiznání podávat.

-

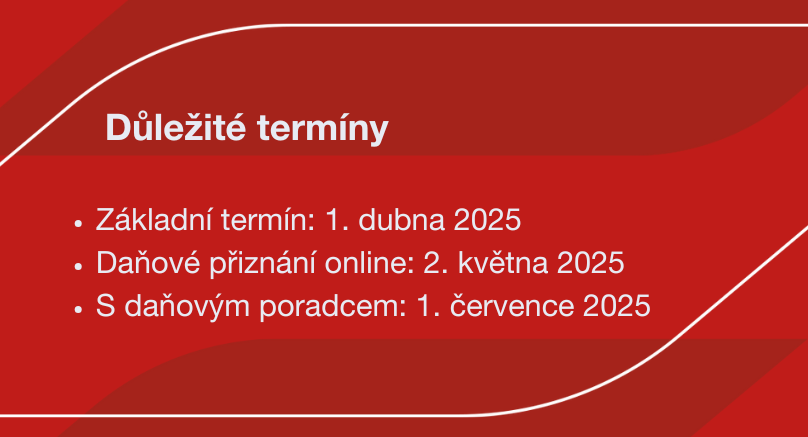

V případě podání daňového přiznání papírovou formou, tedy v termínu do 1. dubna 2025, vám bude přeplatek vrácen do 1. května 2025.

-

Pokud zvolíte elektronické podání v termínu do 2. května 2025, bude vám přeplatek vrácen nejpozději do 2. června 2025.

-

V případě, že jste pro podání využili daňového poradce, který jej podal v termínu do 1. července 2025, bude vám přeplatek vrácen do 31. července 2025.

Mohlo by vás také zajímat:

Zálohy na daň z příjmu: Koho se týkají a kdy se musí platit?

Kdo musí zálohy na daň z příjmu platit, jak vypočítat jejich výši a v jakých termínech je zaplatit? V článku se dozvíte také o častých chybách, jejichž uvědomění vám může ušetřit nejen čas, ale také peníze.

10 minut čtení

Co je to záloha na daň z příjmu?

Daně jsou pro mnoho lidí složitým tématem, a proto může být i platba záloh na daň z příjmu obzvláště matoucí. Na začátek bychom si měli vysvětlit, co to vlastně záloha je. Záloha na daň z příjmů je částka, kterou musí poplatník platit během zdaňovacího období, i když zatím není známa výše celkové daňové povinnosti. Z těchto záloh je po skončení zdaňovacího období uhrazena skutečná výše daně.

Nejprve si pojďme vyjasnit, koho se placení záloh netýká. Jsou to:

-

Poplatníci, kteří v předcházejícím roce platili daň z příjmu ve výši 30 000 Kč nebo méně.

-

Poplatníci, kteří podnikání nebo jinou samostatně výdělečnou činnost provozují prvním rokem.

-

Zaměstnanci (za ně odvádí zálohy zaměstnavatel).

-

Poplatníci, kteří odvádí paušální daně.

Paušální daň je speciální typ daně, kterou mohou OSVČ dobrovolně odvádět na měsíční bázi. Tato částka obsahuje platbu na daň z příjmu a povinné odvody na sociální a zdravotní pojištění.

Od 1. ledna 2025 dochází ke změnám v paušální dani pro OSVČ. Paušální záloha v prvním pásmu se navyšuje na 7 500 Kč měsíčně. Ve druhém a třetím pásmu zůstávají sazby beze změny. OSVČ, které chtějí i nadále využívat paušální režim, musejí si upravit trvalý bankovní příkaz nejpozději do 20. ledna 2025.

Kdo musí platit zálohy na daň z příjmu?

Zálohová povinnost vzniká v případě, že poslední daňová povinnost poplatníka přesáhne 30 000 Kč. Poslední daňovou povinností rozumíme částku, kterou jsme v předchozím roce zaplatili na daních po odpočtech a veškerých slevách (u fyzických osob po daňovém zvýhodnění).

Jaká je výše těchto záloh?

Výše záloh se odvíjí podle výše poslední daňové povinnosti, tedy podle toho, jak vysokou daň z příjmu jste zaplatili v loňském roce. Rozlišujeme dvě kategorie:

-

Pololetní zálohy se týkají poplatníků, kteří v předchozím roce zaplatili na dani z příjmu více než 30 000 Kč, ale méně než 150 000 Kč. V tomto případě zálohová povinnost činí 40 % z daňové povinnosti a platí se pololetně, tedy 2x ročně.

Příklad: Pan Novák v loňském roce zaplatil na dani z příjmu 100 000 Kč. Jeho daňová povinnost odpovídá stanovenému rozmezí, tudíž se na něj vztahuje povinnost pololetní zálohy. Výše zálohy činí 40 % z původních 100 000 Kč, tedy 40 000 Kč. Tuto částku pan Novák zaplatí 2x v daný rok podle platných termínů. Celkově letos na zálohách zaplatí 80 000 Kč.

-

Čtvrtletní zálohy se pak týkají poplatníků, kteří v předchozím roce zaplatili daň z příjmu vyšší než 150 000 Kč. Tady zálohová povinnost činí 25 % a platí se čtvrtletně, tedy 4X ročně.

Příklad: Paní Veselá v loňském roce zaplatila na dani z příjmu 200 000 Kč. Její daňová povinnost přesáhla výši 150 000 Kč, a proto se na ni vztahuje povinnost čtvrtletní zálohy. Výše zálohy činí 25 % z původních 200 000 Kč, tedy 50 000 Kč. Tuto částku paní Veselá zaplatí 4x v daný rok podle platných termínů. Celkově letos na zálohách zaplatí 200 000 Kč.

Pozor: Pokud jste měli, jakožto fyzická osoba, v daném období tzv. ostatní příjmy podle § 10 zákona o daních z příjmu, tak je do výpočtu záloh nezahrnujte. Ostatními příjmy mohou být např. prodeje nemovitosti nebo výhry v loterii. Tyto částky jednoduše do výpočtu záloh nepatří, protože se většinou jedná o jednorázové příjmy, které se neopakují každoročně. Ostatní příjmy se zahrnují až při samotném výpočtu roční daňové povinnosti.

Co dělat, když máte současně i příjmy ze zaměstnání?

Jestliže máte kromě podnikání zároveň i příjmy ze zaměstnání, rozhoduje o placení záloh následující:

-

pokud váš dílčí základ daně ze závislé činnosti (zaměstnání) činil v předchozím roce více než 50 % celkového základu daně, placení záloh se vás netýká.

-

pokud dílčí základ daně ze závislé činnosti byl mezi 15 až 50 % celkového daňového základu, zálohy platíte podle uvedených podmínek (pololetně či čtvrtletně), ale pouze v poloviční výši.

-

pokud váš dílčí základ daně ze závislé činnosti činil méně než 15 % celkového daňového základu, platíte zálohy v plné výši.

Příklad: Pan Šťastný je zaměstnaný ve firmě, ale veškerý svůj volný čas věnuje podnikání, které mu za poslední roky konečně začíná vydělávat více než jeho stálá práce. Jeho daňový základ za loňský rok činil 160 000 Kč – z čehož 64 000 Kč byl dílčí základ daně ze závislé činnosti (jeho zaměstnání). Tato částka tvoří 40 % z celkového daňového základu, a proto se jej týká placení záloh v poloviční výši.

Jak tedy bude vypadat jeho zálohová povinnost? Jelikož daňový základ pana Šťastného za loňský rok činil 160 000 Kč, týká se jej povinnost čtvrtletních záloh. To v jeho případě znamená 40 000 Kč (25 % ze 160 000 Kč) 4x ročně. Protože má však díky zaměstnání nárok na placení polovičních záloh, bude místo 40 000 Kč na zálohách čtvrtletně platit pouze 20 000 Kč. Celkově tedy místo 160 000 Kč za celý rok na zálohách zaplatí poloviční částku, a to 80 000 Kč.

Pozor: Pamatujte na to, že zálohy za daň z příjmu se zaokrouhlují na celé stovky nahoru. (př. pokud vám vypočtená záloha vychází na 20 425 Kč, zaplatíte zálohu ve výši 20 500 Kč).

Kdy se zálohy platí?

Termíny placení záloh se odvíjí podle toho, zda je zálohová povinnost pololetní či čtvrtletní. V případě, že se vás týká pololetní placení záloh, jsou pro vás důležité dva termíny – 15. června a 15. prosince. Pokud platíte zálohy čtvrtletně, zapište si do diářů kromě už zmíněných dvou termínů také 17. března a 15. září.

Správné pochopení povinnosti platit zálohy na daň z příjmu je klíčové, aby se dalo předejít případným sankcím. Proto v případě, že se tato povinnost na vás vztahuje, doporučujeme konzultovat s odborníkem na daně nebo daňovým poradcem.

Mohlo by vás zajímat:

Co je to podnikání fyzických osob

Chcete začít podnikat jednoduše a bez složité administrativy? Podnikání jako fyzická osoba je nejrychlejší cesta, jak svůj nápad přeměnit v realitu. Ideální pro živnostníky, freelancery a malé podnikatele.

6 minut čtení

Představte si, že jste se rozhodli podnikat sami na sebe. Jako podnikatel – fyzická osoba – budete vystupovat pod svým jménem a je důležité vědět, že za všechny své závazky ručíte celým svým majetkem. Na rozdíl od právnické osoby, jako je například společnost s ručením omezeným (s.r.o.), je tato forma podnikání administrativně mnohem jednodušší a její založení vás vyjde levněji.

Například grafická designérka, která chce začít pracovat na volné noze, nepotřebuje složitě zakládat firmu. Stačí jí registrace na živnostenském úřadě a během několika dnů může oficiálně nabízet své služby klientům. Oproti tomu, pokud by chtěla podnikat jako s.r.o., musela by řešit základní kapitál, zakladatelskou listinu a notářské poplatky.

Mezi hlavní výhody podnikání jako fyzická osoba patří jednoduchost a rychlost registrace, nižší účetní náklady a možnost využití výdajových paušálů. Na druhou stranu podnikatel ručí celým svým majetkem, takže pokud by se dostal do dluhů, mohou být postiženy i jeho osobní finance a majetek.

Jak začít podnikat jako fyzická osoba?

Podnikání začíná registrací živnosti. Nejprve si musíte vybrat, jaký typ živnosti budete provozovat.

V Česku existují tři hlavní kategorie:

-

Volná živnost – například marketingové služby, tvorba webů nebo prodej přes e-shop. Nepotřebujete žádné speciální vzdělání.

-

Řemeslná živnost – například kadeřník, truhlář nebo automechanik. Tady už musíte doložit výuční list nebo praxi.

-

Vázaná živnost – například účetní, realitní makléř nebo provozovatel autoškoly. Kromě vzdělání jsou nutné i další podmínky stanovené zákonem.

Například kadeřník, který si chce otevřít vlastní salon, musí doložit výuční list nebo praxi v oboru. Jakmile splní tuto podmínku, může se registrovat a začít podnikat.

Po registraci na živnostenském úřadě je nutné přihlásit se k dani z příjmů fyzických osob na finančním úřadě a do 15 dnů od zahájení podnikání také ke zdravotnímu a sociálnímu pojištění. V roce 2025 jsou minimální zálohy na zdravotní pojištění 2 968 Kč měsíčně a na sociální pojištění 3 852 Kč měsíčně.

Jaké daně a účetnictví čekají podnikatele?

Podnikatelé odvádějí daň z příjmů fyzických osob, která činí 15 % do ročního limitu 1 582 812 K4 a 23 % pro vyšší příjmy. Příjem se vždy počítá jako celková částka, kterou jste za rok podnikáním získali (všechny vystavené faktury a přijaté platby). Při výpočtu daně si mohou vybrat ze dvou hlavních metod evidence výdajů. Vybrat si lze každý rok tu variantu, která je výhodnější. Není však možné kombinovat obojí najednou. První jsou skutečné výdaje - podnikatel vede účetnictví a vykazuje reálné náklady, například nájem, vybavení a cestovní náklady. Zadruhé jde o výdajový paušál – podnikatel si jednoduše odečte určité procento z příjmů (například 80 % u řemeslníků a zemědělců, 60 % u většiny živností, 40 % u nezávislých povolání a 30 % u příjmů z pronájmu). Není tak potřeba schovávat účtenky.

Tyto metody se odvíjí od celkových ročních příjmů. Fotograf, který vydělá 800 000 Kč ročně, si může díky paušálu odečíst 60 % (tedy 480 000 Kč) jako výdaje. Daň platí pouze ze zbylých 320 000 Kč, což mu výrazně usnadňuje účetnictví.

Pokud máte příjmy do 2 milionů korun ročně, můžete využít takzvanou paušální daň. Místo placení zvlášť zdravotního, sociálního pojištění a daně z příjmů jednoduše každý měsíc uhradíte jednu fixní částku, která zahrnuje vše najednou. Díky tomu odpadá většina papírování a nemusíte podávat klasické daňové přiznání.

Pokud obrat podnikatele přesáhne za posledních 12 měsíců hranici 2 milionů Kč, vzniká mu povinnost registrovat se jako plátce DPH. To znamená vyšší administrativní zátěž, ale zároveň možnost odečítat si DPH na nákup služeb a zboží.

Praktické rady pro začínající podnikatele

Pokud se chystáte začít podnikat, je dobré mít připravený podnikatelský plán. Pomůže vám nejen lépe pochopit trh a konkurenci, ale také vám poskytne jasný finanční přehled. I když se to může zdát zbytečné, dobře zpracovaný plán vám usnadní rozhodování a pomůže předejít zbytečným chybám.

Networking je dalším klíčovým prvkem úspěchu. Budování kontaktů vám otevře dveře k novým zakázkám, umožní vám sdílet zkušenosti s ostatními podnikateli a získat cenné rady. Nebojte se účastnit oborových akcí nebo se přidat do podnikatelských skupin.

Nepodceňujte ani neustálé vzdělávání. Trendy se rychle mění a pokud chcete být konkurenceschopní, musíte držet krok. Ať už jde o digitální marketing, nové technologie nebo legislativní změny, neustálý rozvoj vám pomůže růst.

A v neposlední řadě – investujte do propagace. I když máte skvělý produkt nebo službu, bez efektivního marketingu se o vás nikdo nedozví. Dobře nastavená webová prezentace, aktivita na sociálních sítích nebo PPC reklamy mohou být rozhodujícím faktorem pro úspěch vašeho podnikání.

Mohlo by vás zajímat:

Jak efektivně delegovat úkoly a zlepšit produktivitu týmu

Umění delegovat úkoly je zásadní pro každého podnikatele, který nechce uvíznout v každodenní rutině. Pokud se snažíte řídit vše sami, rychle se vyčerpáte a váš byznys nebude růst. Správné delegování vám šetří čas, rozvíjí tým a zvyšuje produktivitu. Jak to dělat efektivně?

5 minut čtení

Řada podnikatelů se obává delegování, protože mají pocit, že nikdo neodvede práci tak dobře jako oni sami. Výsledkem je přepracovanost, snížení kvality výstupů a zpomalení růstu firmy. Zvlášť pokud se k tomu přidá praxe mikromanažera, tedy šéfa, který chce mít kontrolu nad každým detailem a všechno si dělá raději sám. Chcete se tomu vyhnout? Přestaňte být nepostradatelní a naučte se efektivně předávat úkoly.

Co a komu delegovat?

Ne každý úkol lze delegovat. Strategická rozhodnutí nebo činnosti vyžadující váš odborný vhled si nechte. Naopak rutinní, opakující se nebo procesně uchopitelné úkoly předejte dál.

Majitel e-shopu může delegovat zákaznickou podporu, správu objednávek nebo řízení reklamních kampaní na specialisty. Marketingová agentura může předat administrativní činnosti a správu fakturace externím specialistům a tvorbu obsahu externím copywriterům a grafikům. Stavební firma může delegovat řízení menších projektů na stavbyvedoucí, zatímco zakladatel startupu může přenechat finanční řízení a účetnictví odborníkům.

Najměte si i specialistu, který vám poradí, jaké nástroje AI začít používat, abyste ušetřili čas a práci zaměstnancům. Když i vaši lidé nechají rutinní práci strojům, mohou se pak více soustředit na svůj potenciál. Klíčem je uvědomit si, které činnosti vás brzdí a komu jejich předání přinese největší užitek. Delegování může být příležitostí k růstu.

Jak delegovat efektivně?

Jasně definujte očekávání. Pokud zadáváte úkol, nespoléhejte na obecné instrukce – většina z nás se to nyní učí díky správnému zadávání úkolů neboli promptování umělé inteligence. Místo „Napiš článek na blog“ řekněte: „Napiš článek na téma X, 1200 slov, s důrazem na konkrétní příklady a odkaz na naši službu Y.“ Čím konkrétnější budete, tím lepší výsledek dostanete.

Dodejte potřebné zdroje. Pokud předáváte správu sociálních sítí, sdílejte přístup k analytikám, grafickým šablonám a stanovte jasný styl komunikace. Zaměstnanec nebo externista by měl mít vše potřebné, aby mohl úkol dokončit bez zbytečných překážek.

Používejte pravidlo 70 %. Pokud někdo zvládne úkol alespoň na 70 % tak dobře jako vy, delegujte. Perfekcionismus často brzdí růst firmy. Detailní kontrolu dělejte jen tam, kde je to nutné.

Zajistěte zpětnou vazbu. Zadali jste zákaznickou podporu novému kolegovi? První týden sledujte jeho odpovědi a poskytněte korekce. Mějte pravidelná hodnoticí setkání a ujasněte si, co funguje a co je třeba upravit.

Automatizujte, co lze. Nástroje jako Trello, Asana nebo ClickUp vám pomohou sledovat stav úkolů, aniž byste museli neustále kontrolovat svůj tým. Využitím CRM systémů pro zákaznickou podporu nebo automatických fakturačních nástrojů můžete eliminovat ruční práci a soustředit se na klíčové oblasti podnikání.

Nejčastější chyby

Jednou z největších chyb je neustálá kontrola každého kroku zaměstnance. Pokud zaměstnanec nemá prostor pracovat samostatně, nebude růst. Nechte lidi, aby si našli vlastní systém práce, a zasahujte jen tehdy, když vidíte chyby nebo když vás o to požádají. Přílišná kontrola vytváří stres a snižuje efektivitu.

Další častou chybou je nejasné zadání úkolů. Pokud zaměstnanci nedostanou jasné pokyny, může se úkol protáhnout nebo nebude odpovídat požadavkům. Definujte nejen, co je třeba udělat, ale také v jakém formátu, do kdy a jaký má být očekávaný výstup. Nechte si potvrdit, že zadání bylo pochopeno správně.

A konečně se do chyb může promítnout i odmítání nových technologií. Automatický chatbot na e-shopu, aplikace, která nahraje online schůzku a vytvoří z ní zápis, týdenní přehledy novinek od konkurence nebo jenom třídění e-mailu výrazně ušetří čas.

Naučte se delegovat úkoly a sledujte pozitivní změny ve firmě. Díky tomu váš tým poroste, produktivita se zlepší a vy získáte více času na strategické řízení. Nenechte se zahlcovat každodenními úkoly a nezapomínejte na to nejdůležitější – podstatu vašeho podnikání.

Mohlo by vás zajímat:

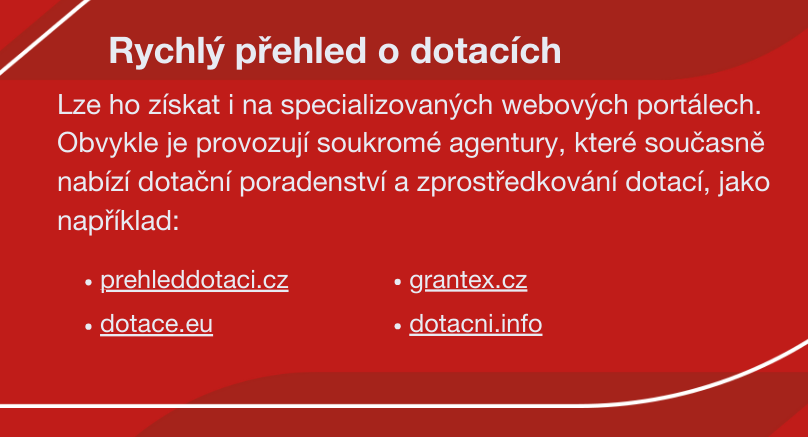

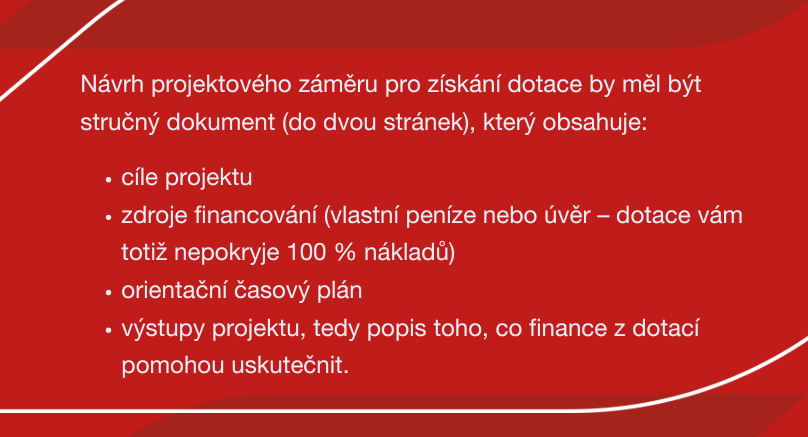

Kde mohou získat dotace začínající podnikatelé

Začínáte podnikat a hledáte možnosti, jak si do začátků finančně pomoci? Jednou z možností jsou dotační programy. Poradíme vám, kde je najdete a jak se v nich zorientovat.

12 minut čtení

Začínající podnikatelé mají před sebou spoustu výzev. Najít díru na trhu, vytvořit realistický podnikatelský plán, založit novou firmu nebo živnost, pořídit potřebné vybavení, nabrat spolehlivé zaměstnance a dodavatele, odlišit se od konkurence, dát o sobě vědět trhu, … A hlavně, sehnat na to všechno peníze do začátku, než začnou na svých obchodních aktivitách vydělávat. Jste začínající podnikatel a bojujete s rozpočtem pro své podnikání? V tomto článku vám poradíme, kde hledat prostředky určené speciálně začínajícím podnikatelům.

Pro většinu podnikatelů jsou velmi lákavé především dotace. Díky nim se můžete – na rozdíl od různých druhů půjček – dostat k penězům, které nemusíte vracet, platit z nich žádné úroky nebo řešit dočasnou neschopnost splácet. Jenže naprostá většina dotačních titulů má jednu zásadní komplikaci pro nováčky mezi podnikateli: žádat o ně mohou jen ti, kteří mají uzavřená alespoň dvě účetní období. Takže už vlastně úplnými nováčky nejsou.

Peníze od firem

Naštěstí jsou na trhu i prostředky pro podnikatele, kteří svou činnost právě zahájili. Podporu můžete najít třeba v podnikatelských inkubátorech, vědeckotechnických parcích nebo inovačních centrech. Tyto instituce vám obvykle poskytnou za zvýhodněné ceny zázemí pro podnikání, podporu v oblasti poradenství, marketingu, účetnictví, daní apod., případně i finanční prostředky na rychlejší rozvoj dobrého podnikatelského nápadu.

Jejich výhodou je i využívání společných prostor spolu s dalšími podnikateli. To zefektivňuje vzájemnou spolupráci a komunikaci s ostatními mladými firmami. Často tak můžete najít další obchodní příležitosti a vzájemně sdílet nápady. Nájemní smlouva se obvykle uzavírá na tři roky, potom firma odchází do vlastních prostor.

Pokud podnikáte kratší dobu než jeden rok, můžete využít také služby portálu Nakopni.to. Sdružuje užitečné služby pro podnikatele, které si můžete pořídit se slevou 50 % z první roční faktury. V nabídce najdete třeba fakturační aplikaci Fakturoid, nástroj Freelo pro řízení projektů, Support box pro automatizaci komunikace, program pro tvorbu a distribuci newsletterů Ecomail, zvýhodněný hosting a další služby.

Peníze od lidí

Další možností financování je crowdfunding neboli davové financování. Je založeno na principu, kdy velký počet jednotlivců přispívá (většinou) malými částkami podnikatelům na dosažení jejich vytyčeného cíle, jako třeba zahájení výroby nějakého produktu, vytvoření prototypu, vybavení dílny nebo vývoj nové aplikace. Mezi české zprostředkovatele davového financování patří například služby HitHit nebo Startovač.

A teď už k samotným dotacím. Stát nabízí začínajícím podnikatelům řadu dotačních titulů, jejichž prostřednictvím můžete získat peníze ze státního rozpočtu nebo fondů Evropské unie.

Příspěvek na podnikání

Tento příspěvek uděluje Úřad práce (ÚP). Jeho účelem je motivovat uchazeče v evidenci ÚP k založení vlastního podnikání. Zažádat o něj může každý uchazeč o zaměstnání vedený v evidenci ÚP. Příspěvek se dá využít jen na pořízení nezbytně nutného vybavení k podnikání, které můžete nakoupit až po uzavření dohody s ÚP a musíte si ho ponechat po celou dobu účinnosti dohody s ÚP. Ta se uzavírá na 1-2 roky. Pro získání příspěvku musíte mít mimo jiné vypracovaný podnikatelský plán a doložit potvrzení o tom, že nemáte nedoplatky na daních, zdravotním a sociálním pojištění, případně alespoň potvrzení o sjednaném splátkovém kalendáři.

Výše příspěvku není pevně dána. Jeho maximální výše však odpovídá 6násobku minimální mzdy, která je pro rok 2024 18 900 Kč.

Překlenovací příspěvek

Tato dotace souvisí s příspěvkem na podnikání. Jejím účelem je poskytnout podnikateli peníze na provozní náklady v začátcích podnikání – může pokrýt třeba nájemné za prostory k podnikání, náklady na údržbu a opravu vlastních prostorů k podnikání nebo náklady na přepravu materiálu nebo vašich hotových výrobků. O překlenovací příspěvek si můžete zažádat do 30 dnů od uzavření smlouvy s ÚP.

Příspěvek se poskytuje nejdéle na dobu 5 měsíců a jeho měsíční výše činí maximálně 0,25násobek průměrné mzdy za první až třetí čtvrtletí předchozího kalendářního roku.

Program INOSTART

Začínajícím podnikatelům je určen také program INOSTART. Provozuje ho Ministerstvo průmyslu a obchodu ve spolupráci s bankovní skupinou Erste Corporate Banking a Českomoravskou záruční a rozvojovou bankou. O zařazení do programu může bez problému požádat každý začínající podnikatel, protože limit pro přijetí žádosti je maximálně 250 zaměstnanců, podnikání méně než 3 roky a roční obrat do 50 milionů eur. V rámci programu INOSTART můžete získat zvýhodněný úvěr až 15 milionů korun na maximálně 5 let. Za tyto peníze je možné pořídit dlouhodobý majetek (hmotný i nehmotný) nebo provozní zásoby.

Dotace Technologické agentury České republiky

Dotace Technologické agentury České republiky (TAČR) se zaměřují na vývoj, výzkum a inovace. Mohou o ně žádat všechny firmy, které se věnují výzkumu a vývoji v oblasti životního prostředí, energetiky, dopravy, společenských věd a informačních technologií. Na stránkách TAČR najdete přehledný kalendář otevřených dotačních programů, o které můžete žádat, a také průvodce, který vám pomůže zjistit, jaký program se bude nejlépe hodit právě pro vaše podnikání.

Státní zemědělský intervenční fond

Pro podnikatele z oblasti zemědělství jsou vyhrazeny dotace Státního zemědělského intervenčního fondu (SZIF), které přispívají k udržování výrobního potenciálu zemědělství a jeho podílu na rozvoji venkova. Seznam aktuálně dostupných zemědělských národních dotací najdete v tomto dokumentu. Zemědělci mohou dotace navíc kombinovat i s bankovními úvěry a banka jim může pomoci vyřídit i samotnou žádost o dotaci.

Modernizační fond

Podnikatelé, kteří se zaměřují na podporu nízkouhlíkové energetiky, mohou žádat o dotace Modernizačního fondu. Ten chce do roku 2030 poskytnout až 500 miliard korun pro podnikatelské aktivity v oblasti výroby a distribuce tepelné energie z obnovitelných zdrojů, výstavby fotovoltaických elektráren nebo optimalizace spotřeby energií ve výrobních a technologických procesech. Jednotlivé programy podpory budou oznamovány postupně, přehled aktuálních můžete najít na stránkách Státního fondu životního prostředí ČR.

Operační program Zaměstnanost plus

Dotace z programu Zaměstnanost plus poběží až do roku 2027. Mají sloužit k prosazování lepších podmínek na českém trhu práce. Můžete díky nim získat podporu pro své zaměstnance. Jednotlivé otevřené dotační výzvy najdete na této stránce.

Operační program Životní prostředí

Mezi cíle, které podporuje operační program Životní prostředí, patří především energetické úspory, přizpůsobení se změnám klimatu nebo prevence vzniku odpadů. Z tohoto programu může až do roku 2027 čerpat mnoho podnikatelů včetně podnikajících fyzických osob (OSVČ). Bližší informace najdete zde.

Dotace Evropské unie

Velkým zdrojem příspěvků na podnikání jsou peníze z evropských fondů. V závislosti na vašem oboru podnikání a zaměření dotace z nich můžete získat i desítky milionů korun.

Evropské dotace pro podnikatele sdružuje Operační program Technologie a aplikace pro konkurenceschopnost (OP TAK), nástupce dřívějšího Operačního programu Podnikání a inovace pro konkurenceschopnost (OP PIK). Má platnost až do roku 2027 a chce posílit výkonnost firem ve výzkumu, vývoji a inovacích. Mezi pět jeho hlavních priorit patří:

-

posilování výkonnosti firem,

-

podpora konkurenceschopnosti malých a středních firem,

-

rozvoj digitální infrastruktury,

-

energetické úspory, inteligentní energetické systémy, obnovitelné zdroje a čistá mobilita,

-

vysokorychlostní internet.

V rámci dotací OP TAK budou moci podnikatelé splňující podmínky postupně získat tyto dotace:

-

na zavedení inovací ve výrobě (1–75 milionů korun),

-

na mzdy výzkumných a vývojových pracovníků (2–100 milionů korun),

-

na nová výzkumná a vývojová centra (2–50 milionů korun),

-

na rekonstrukci podnikových nemovitostí (1–70 milionů korun),

-

na podporu zahraniční expanze (200 tisíc – 4 miliony korun),

-

na vysokorychlostní internet (500 tisíc – 200 milionů korun),

-

na úspory energie ve firmách (500 tisíc – 200 milionů korun),

-

na zavedení průmyslu 4.0 (1–40 milionů korun),

-

na digitalizaci podniku (1–150 milionů korun),

-

na čistou mobilitu (1–30 milionů korun).

Konkrétní dotační programy budou oznamovány postupně. Pro letošní rok byly zatím spuštěny čtyři výzvy zaměřené na intenzivnější rozvoj a posilování spolupráce mezi výzkumnou sférou a firmami v oblasti výzkumu, vývoje, inovací a digitalizace:

Další dvě výzvy zaměřené na rozvoj podnikání a konkurenceschopnosti a posilování výkonnosti podniků v oblasti digitální transformace budou spuštěny ke konci prvního čtvrtletí:

Aktuálně vypsané dotační programy z Evropské unie bohužel obsahují nepříjemnou podmínku minimálně dvou uzavřených po sobě jdoucích účetních období. Stránky programu OP TAK ale průběžně sledujte, protože i dotace pro začínající podnikatele se zde nepravidelně objevují. Podrobnosti o dotacích i procesu jejich získání najdete také na informačním portálu programu OP TAK.

Dotace pro podnikatele poskytují rovněž kraje a obce. Jednotlivé kraje mají dotační programy vypsané na svých webových stránkách.

Jak jste se mohli přesvědčit, i začínající podnikatel má řadu možností, které může zkusit využít a ulehčit si tak rozjezd svého byznysu. Při podávání přihlášky ovšem nezapomeňte na to, že o přidělení dotace budete soutěžit s jinými žadateli. Co nejpřesněji tedy dodržujte podmínky, které stanovuje daný dotační program (a konkrétní výzva) a snažte se žádost vypracovat tak, aby jasně ukázala váš přínos pro daný obor. Pokud si vyberete vhodnou dotaci, zpracování žádosti nepodceníte a věnujete jí potřebné úsilí, máte reálnou šanci finance z dotace získat.

Mohlo by vás zajímat:

Pojištění bytových domů: Ochrana vašeho společného domova

Víte, že nejčastější škoda v bytových domech je způsobena únikem vody z vodovodního potrubí? Pojištění s produktem Bytové domy 2.0 – Společný domov pokrývá všechny stavební součásti bytových, nebytových i společných prostor domu.

6 minut čtení

Jako člen voleného orgánu společenství vlastníků nebo bytového družstva ručíte za finanční škody svým majetkem. A proto je výběr správného pojištění klíčový i pro ochranu vašeho majetku.

Opevněte svůj dům komplexním pojištěním s asistencí

Generali Česká pojišťovna vyvinula produkt Bytové domy 2.0, jehož cílem je nabídnout komplexní ochranu pro majitele bytových domů, společenství vlastníků, bytová družstva či spolky vlastníků. Tento produkt přináší nejen rozšířené pokrytí, ale i větší flexibilitu a reaguje na současné potřeby vlastníků bytových domů. S tímto pojištěním si můžete být jisti, že váš majetek bude chráněn před různými riziky, která by mohla ohrozit jeho hodnotu a funkčnost.

Co nabízí pojištění Bytové domy 2.0?

Bytové domy 2.0 představují pojištění majetku a odpovědnosti, které je přizpůsobitelné podle specifických potřeb vašeho bytového domu. Toto pojištění je navrženo tak, aby poskytovalo komplexní ochranu a pokrývalo širokou škálu rizik.

Moderní ochrana bytového domu

Pojistná ochrana je zde rozdělena do čtyř zón, které poskytují komplexní pokrytí a zajišťují, že váš majetek bude chráněn před nečekanými událostmi.

Zóna 1: Základní pojistná nebezpečí

První zóna se zaměřuje na živelní nebezpečí, jako jsou požáry, výbuchy, údery blesku, vichřice, krupobití, záplavy a povodně. Krytí je možné rozšířit na základě principu ALLRISKS, což znamená, že vše, co není jasně vyloučeno, je pojištěno.

Zóna 2: Pojištění spojená s užíváním domu

Druhá zóna se zaměřuje na pojištění škod, které mohou být způsobeny v souvislosti s užíváním bytového domu. Zahrnout sem lze: pojištění skel, poškození fasády a střechy živočichy nebo pojištění přepětí a atmosférických srážek. Rovněž poskytuje pojištění movitého majetku, nákladů za náhradní ubytování, ušlé nájemné z bytových i nebytových prostor nebo pojištění fotovoltaických elektráren a strojních zařízení budov.

Zóna 3: Pojištění odpovědnosti

Třetí zóna zahrnuje pojištění odpovědnosti za škody na majetku a zdraví třetích osob, jako například pád střešní krytiny nebo ledu, poruchy rozvodů plynu, vody a elektřiny. Dále zahrnuje i finanční škody vzniklé v souvislosti se škodou či újmou na majetku nebo zdraví a pojištění křížové odpovědnosti mezi členy společenství vlastníků.

Zóna 4: Asistence pro bytový dům

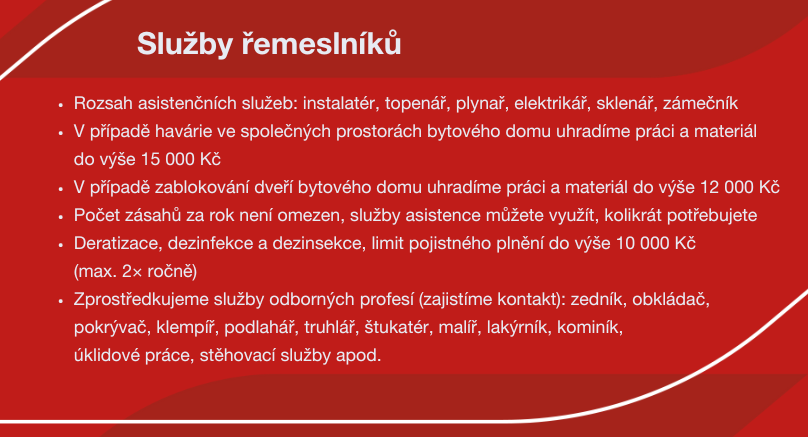

Čtvrtá zóna se zaměřuje na poskytnutí technické asistence jako je práce instalatéra, topenáře, zámečníka nebo elektrikáře. V rámci asistence je zahrnuta také právní asistence včetně konzultace právních předpisů spojených s bydlením.

Důležité otázky a odpovědi

Každý zodpovědný majitel bytového domu, zástupce společenství vlastníků či bytového družstva si při rozhodování o pojištění klade řadu otázek:

-

Proti kterým pojistným nebezpečím se pojistit? Bytové domy 2.0 pokrývají široké spektrum rizik, od živelních nebezpečí po škody způsobené technickými závadami.

-

Nezapomenu na nějaká? Generali Česká pojišťovna poskytuje komplexní ochranu, která zajišťuje, že žádné podstatné riziko nebude opomenuto.

-

Jaké výhody navíc náš bytový dům k pojištění získá? Kromě základního krytí nabízí Bytové domy 2.0 širokou škálu připojištění a asistenčních služeb, které zvyšují ochranu a pohodlí pro vlastníky i nájemníky.

Pojištění domácnosti jako vhodný doplněk

Při pojišťování bytového domu je dobré se zamyslet také nad pojištěním jednotlivých domácností. To vám v případě nenadálé události totiž pomůže zajistit náklady na znovupořízení poničeného vybavení domácnosti a osobních věcí. Tímto způsobem můžete zajistit kompletní ochranu nejen pro samotnou budovu, ale i pro jednotlivé domácnosti, které ji obývají.

S komplexním pojištěním a asistenčními službami si můžete být jistí, že váš bytový dům bude chráněn před nepředvídatelnými situacemi, které by mohly ohrozit jeho hodnotu. Generali Česká pojišťovna s produktem Bytové domy 2.0 nabízí nejen pojištění, ale partnerství, které poskytuje ochranu, klid a oporu v každodenním životě.

Mohlo by vás zajímat:

Podání daňového přiznání v roce 2025

Blíží se termín pro podání daňového přiznání. Ujasníme vám, co je daňové přiznání, kdo ho musí podat, do kdy, co v něm uvést i jak. Zodpovíme vám také otázky na téma pozdního podání a chyb v podání.

6 minut čtení

Co je daňové přiznání?

Daňové přiznání je forma výkazu, kterou budete vyplňovat, pokud jste daňoví poplatníci. V přiznání se uvádějí informace jako jsou zdanitelné příjmy za uplynulé období, použité daňové slevy a také, kolik jste již zaplatili v průběhu roku formou záloh. Na základě pokynů je potřeba provést výpočet částky, kterou ještě dlužíte nebo která vám náleží, a tuto částku uvést do příslušného formuláře.

Kdo přesně musí daňové přiznání podávat?

Podle platného zákona je povinností každé fyzické osoby, která má roční příjem přesahující 50 000 Kč, podat daňové přiznání. Do této částky se nepočítají příjmy, které jsou osvobozené od daně, jako jsou dary nebo dědictví, ani příjmy zdaněné srážkovou daní, například z dohod o provedení práce.

Pokud jde o zaměstnance, obvykle je povinnost podání daňového přiznání splněna zaměstnavatelem, pokud zaměstnanec podepsal tzv. růžové prohlášení poplatníka a nemá současně více příjmů. V opačném případě je zaměstnanec sám zodpovědný za podání daňového přiznání.

Stejně tak většina podnikatelů je povinna podat daňové přiznání. Výjimku tvoří pouze OSVČ s nízkým ročním příjmem (do 50 000 Kč u hlavní činnosti a do 20 000 Kč u vedlejší činnosti při zaměstnání) a živnostníci v režimu paušální daně.

Do kdy je potřeba podat daňové přiznání?