Jak svou firmu mohou ochránit drobní podnikatelé a živnostníci? Pořídí si Jistotu!

Úspěšné podnikání nikdy nevzniká snadno. I po překonání těžkých začátků na firmu čekají nástrahy, kterým se nedá předejít. Ani kombinace dobrého nápadu a poctivého úsilí nemusí vždy stačit k úspěchu. Řadě rizik se podnikatelé vyhnou teprve s kvalitním a všestranným pojištěním. Přečtete si, na co nezapomenout při pojišťování menšího nebo středního podnikání.

4 minuty čtení

Žádné podnikání není možné ochránit na sto procent, ale snadno a spolehlivě se dají zmírnit následky nepředvídatelných událostí. Jednoho rána můžete přijít do práce a zjistit, že vám vykradli sklad nebo se sprejer vyřádil na fasádě vaší firmy. Příští měsíc spadne strom na elektrické vedení a kvůli výpadku elektřiny nebude moct rozjet výrobu. Nedodržíte termíny dodání a kromě naštvaných zákazníků se vaše firma dočká i finančních postihů.

Komplikace a škody zkrátka mají sklon se řetězit, a když se něco může pokazit, často se přihodí víc škod najednou. V takovém případě podnikatele zachrání jen dvě věci: pořádná finanční rezerva, která zajistí firmě stabilitu a neohrožený chod, a stejně tak vhodně sjednané pojištění.

Škody, které mohou neočekávatelné události napáchat, se mohou vyšplhat skutečně vysoko. Firma k nim musí připočítat i další pravidelné náklady, které platí i při přerušení provozu. Paušální platby, nájem, splátky půjček nebo leasing firmě nikdo neodpustí a zaměstnanci budou stále spoléhat na to, že jim na účet dorazí výplaty. Prakticky nikoho nebude zajímat, že firmě vypadly příjmy. Drobným a středním podnikatelům se ovšem na účtu obvykle „neválí“ nepotřebné stovky tisíc korun, proto mnohem raději volí cestu promyšleného pojištění. A je to tak správně!

Co všechno si podnikatel může pojistit?

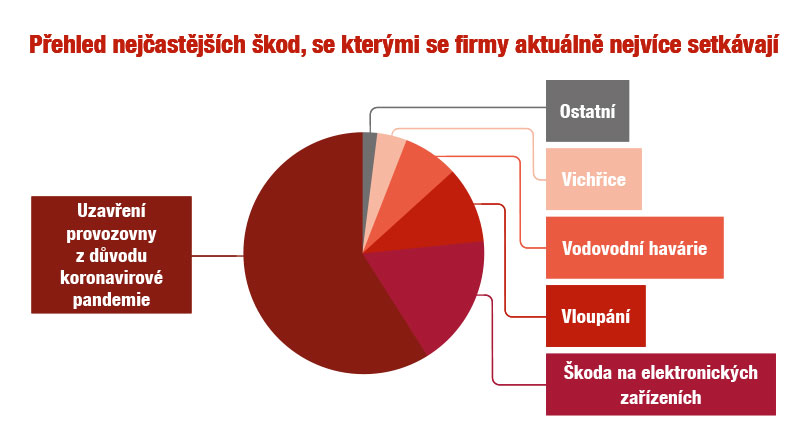

Nejčastější riziko, které podle statistik hrozí firemnímu majetku, je obecně ztráta věcí nebo jejich poškození. To platí nejen pro drobnosti, jako je třeba rozbité sklo ve výloze či okně u provozovny, ale i pro celé stavby. Firemní provozovnu mohou zasáhnout všechny typy živelných událostí, od vichřic a krupobití až po extrémní přívaly vody. Ochranu v podobě pojistného krytí si zaslouží i důležité vybavení firmy, jako je elektronika nebo výrobní stroje. Bez těch se podnikání neobejde.

Firmy musí kromě ochrany vlastního majetku myslet i na to, že mohou způsobit škodu někomu jinému. Firma může například omylem pustit do oběhu vadný výrobek. Kvůli němu si pak zákazník zlomí nohu a nebude moct chodit do práce. Náklady na náhradu škody, platby zdravotní pojišťovně a nemocenskou spolehlivě pokryje vhodné odpovědnostní pojištění. Dalším rizikem, proti kterému je vhodné se pojistit, jsou škody na životním prostředí. Pokud firma způsobí například znečištění půdy nebo vody, škody se mohou vyšplhat opravdu vysoko.

Když se firmy dostanou do potíží, často také potřebují někoho, kdo by jim poradil, jak vše nejlépe vyřešit. Mnohdy jsou proto nuceny si najímat drahé advokáty, kteří za ně řeší soudní spory nebo vymáhají pohledávky. Firmy často potřebují pomoc i v oblasti IT – není nic cennějšího než data, a proto je potřeba investovat i do jejich ochrany. Pojištění v oblasti asistenčních služeb je proto jedním z těch úplně nejdůležitějších.

Jaké pojištění zvolit? Zkuste Jistotu!

Podnikatelé často chybují v tom, že pojištění nepřikládají příliš velkou váhu. Stačí jim, že „nějaké pojištění prostě mají“. Firma si ovšem musí uvědomit veškerá rizika, kterým může čelit, a podle nich pečlivě zvolit pojištění, které jim bude odpovídat. Všestrannou ochranu pro menší podnikatele a živnostníky nabízí pojištění Jistota od Generali České pojišťovny.

Jistota se postará o celkové pojištění firemního majetku a odpovědnosti. Je vhodná hlavně pro drobné firmy, které podnikají v oblasti obchodu, služeb nebo výroby. Ocení ho zejména řemeslníci – když se jim při práci nebo přepravě autem poškodí nářadí, pojišťovna jim bez ohledu na stáří zaplatí nové. Může se také stát, že řemeslník něco poničí zákazníkovi doma. Například při opravě elektrických rozvodů stačí jeden špatně zapojený drát a zákazníkovi vyhoří televize. Pokud by řemeslník takto neúmyslně způsobil škodu, pojištění ji také pokryje.

Na co nezapomenout při sjednávání pojištění?

Při uzavírání pojistné smlouvy by podnikatelé a živnostníci měli brát v úvahu dva hlavní faktory – především činnost, kterou se zabývají, a její rizikovost. Podle ní se dá přesně zvolit ideální nastavení pojištění a vhodných doplňkových připojištění. Při výběru konkrétní kombinace pojištění by neměla být rozhodující cena, ale hlavně úroveň krytí. To znamená, že by si podnikatelé měli pohlídat, jak vysokou částku jim pojišťovna vyplatí, pokud dojde k nějaké škodě.

Jestliže vaše firma ještě nemá sjednané pojištění nebo si nejste stoprocentně jistí, že jste dostatečně chránění, na nic nečekejte a začněte to řešit. Rizika při podnikání číhají na každém kroku a dobře nastavené podnikatelské pojištění vás dokáže ochránit i před bankrotem. Dobrá pojišťovna vám navíc nabídne i zkušeného odborníka na tento typ pojištění. I to by mělo rozhodovat o tom, u koho se pojistíte. Není výjimkou, že pojišťovací poradce pak provází firmu po celou dobu její existence.