Podnikání na mateřské a rodičovské dovolené. Jak na to?

Chcete začít podnikat na mateřské nebo rodičovské dovolené? Žádný problém. Jde to legálně, výhodně a bez zbytečných záloh. Ukážeme vám, co můžete, co ne, a jak na to, abyste zvládli péči o dítě i vlastní byznys.

10 minut čtení

Mateřská a rodičovská dovolená je výjimečné období, kdy novopečení rodiče zažívají plno radostí i strastí. Kromě péče o dítě a domácnost ovšem řada šikovných rodičů v tomto náročném čase zvládá provozovat i vlastní podnikání. Chcete být jedním z nich? Pak si v tomto článku přečtěte, jak začít a jaké povinnosti vás čekají.

Mateřská, nebo rodičovská?

Předtím, než se pustíme do vysvětlování podmínek, za kterých můžete podnikat, je potřeba si ujasnit pojmy mateřská a rodičovská dovolená. Ty lidé běžně často zaměňují. V obou situacích totiž platí trochu jiná pravidla.

Mateřská dovolená je volno, které rodič dostává od svého zaměstnavatele, aby mohl pečovat o sebe, a především o svého novorozence. Obvykle trvá 28 týdnů (u dvou a více dětí 37 týdnů). Rodičovská dovolená je volno od zaměstnavatele, které následuje po skončení mateřské dovolené. Ze zákona má rodič nárok na rodičovskou dovolenou do tří let věku dítěte, ale po dohodě se zaměstnavatelem ji může zkrátit.

Příspěvky pro rodiče

Zmatek může nastat i ohledně finanční podpory, kterou mohou rodiče získat. Podpora se dělí na peněžitou pomoc v mateřství (PPM) a rodičovský příspěvek.

PPM je dávka nemocenského pojištění. Začíná se vyplácet 6 až 8 týdnů před plánovaným termínem porodu a doba jeho poskytování je 28 týdnů, případně 37 týdnů v případě, kdy žena porodí dvojčata nebo vícerčata.

V období 6 až 8 týdnů před plánovaným termínem porodu až do prvních šesti týdnů po porodu má na PPM nárok výhradně matka dítěte. Od začátku 7. týdne po narození dítěte má na PPM nárok i otec nebo jiná pečující osoba.

PPM může otec čerpat maximálně po dobu 22 týdnů (případně 31 týdnů v případě péče o dvojčata nebo vícerčata). Pokud se v čerpání PPM střídá se ženou, odečte se od těchto 22 týdnů (resp. 31 týdnů) doba, po kterou dostávala PPM žena, s výjimkou doby šestinedělí (ta se neodečítá).

Otec na mateřské

Pokud chce pobírat dávku PPM otec nebo jiná pečující osoba, musí s matkou dítěte uzavřít písemnou dohodu. V ní je nutné uvést den, od kterého bude o dítě pečovat, a den porodu. Dohoda musí obsahovat také prohlášení matky, ke kterému dni přestala pobírat PPM. Tuto dohodu je možné uzavřít na dobu nejméně 7 dnů. Podpis matky na dohodě musí být úředně ověřen, zajistí to i úředníci na Okresní správě sociálního zabezpečení.

PPM mohou získat nejen zaměstnanci, ale i podnikatelé, kteří si dostatečně dlouho dopředu sami platili nemocenské pojištění. To je potřeba odvádět alespoň 270 dní v posledních dvou kalendářních letech před začátkem pobírání dávky. Výše PPM se odvíjí od dosavadních příjmů rodiče (přesněji z takzvaného denního vyměřovacího základu z předchozího platu).

Rodičovský příspěvek je dávka státní sociální podpory, kterou rodina dostává na své nejmladší dítě. Dostává ho ten z rodičů, který osobně celodenně pečuje o dítě, bez ohledu na to, jestli předtím pracoval nebo podnikal a jak dlouho to bylo – nemusí mít klidně odpracovaný ani jediný den.

Celková částka rodičovského příspěvku je pro všechny rodiny stejná a od roku 2024 činí 350 tisíc korun. Obvykle se pobírá do tří let věku dítěte, než nastoupí do školky, ale je na rodičích, jak si výplatu peněz rozloží. Podporu si mohou vybrat dříve, nebo naopak vyplácení natáhnout na čtyři roky, vždy ale v součtu dostanou stejnou celkovou částku 350 tisíc korun.

Je podnikání během mateřské a rodičovské dovolené legální?

PPM je dávka z nemocenského pojištění, proto při jejím čerpání nesmíte vykonávat tu konkrétní činnost, ze které vám na dávku vznikl nárok. Jiný přivýdělek ale není omezen. Můžete pracovat i pro stejného zaměstnavatele, ale musí se jednat o jiný druh činnosti na novou smlouvu či dohodu. Pro zaměstnance a podnikatele platí z pohledu podnikání trochu jiné podmínky.

Jestliže jste před mateřskou dovolenou byli zaměstnaní, můžete i během pobírání PPM podnikat bez omezení. Pokud vás tedy nějakým způsobem neomezuje vaše pracovní smlouva. Jestliže jste před narozením dítěte už podnikali a platili samostatně nemocenské pojištění, nemůžete během čerpání PPM podnikat osobně. Slovo „osobně“ tady ovšem hraje zásadní roli – chod vašeho podnikání, vystavování faktur a další provozní záležitosti můžou formálně zajistit vaši zaměstnanci nebo spolupracující osoby, ale prakticky můžete vše řídit vy.

Jakmile skončí období mateřské dovolené a nastoupíte na rodičovskou dovolenou, můžete už podnikat úplně bez omezení.

Jak začít podnikat

V předchozích článcích jsme vám vysvětlili, jaký je rozdíl mezi různými formami podnikání, stejně jako přehledně popsali postup, jak si založit firmu. Ve stručnosti tedy jen připomeneme, že pokud chcete začít podnikat jako OSVČ, musíte se přihlásit na živnostenském úřadě a získat živnostenské oprávnění. Vyplníte registrační formulář a zaplatíte jednorázový poplatek 1 000 Kč za ohlášení živnosti.

Se zahájením podnikání je spojené i povinné přihlášení podnikatele na finančním úřadě, ve zdravotní pojišťovně a v České správě sociálního zabezpečení (ČSSZ). Na tuto trojici úřadů vás přihlásí sám živnostenský úřad.

Platby zdravotního a sociálního pojištění

Lidé na mateřské a rodičovské dovolené, kteří podnikají jako OSVČ, mají obvykle podnikání jako takzvanou vedlejší činnost. To je výhodné především proto, že platí zdravotní a sociální pojištění podle skutečně dosaženého zisku. Jestliže si tedy vyděláte malou částku, zaplatíte málo i na pojištění – nebo dokonce vůbec nic. Jak to funguje?

Když na živnostenském úřadě doložíte oznámení o uznání nároku na pobírání PPM nebo rodičovského příspěvku, během prvního roku podnikání na mateřské a rodičovské dovolené nemusíte platit průběžné zálohy na pojištění. Vše se platí až po konci kalendářního roku, kdy podáte finančnímu úřadu Přehled o příjmech a výdajích.

U plateb sociálního a zdravotního pojištění hraje zásadní roli to, kolik si podnikáním reálně vyděláte. Úřady se řídí výší vašeho daňového základu (příjmy po odečtení výdajů), ze kterého se zálohy počítají. Základem pro výpočet odvodů je polovina daňového základu. Pro rok 2025 platí, že pokud je váš roční daňový základ nižší než 111 736 Kč, nemusíte platit sociální pojištění vůbec. Zdravotní pojištění v tomto případě uhradíte podle skutečně dosaženého zisku, nikoliv v minimální výši. Pokud limit překročíte, budete odvádět obě pojištění podle reálného zisku.

Doplatky na pojištění se počítají z vyměřovacího základu, kterým je polovina daňového základu – tedy rozdílu mezi příjmy a výdaji. Zdravotní pojištění se u vedlejší činnosti hradí podle skutečného zisku, a to ve výši 13,5 % z vyměřovacího základu. Sociální pojištění se uplatní jen tehdy, pokud roční daňový základ přesáhne stanovený limit – sazba činí 29,2 % z vyměřovacího základu. Při nižším zisku se sociální pojištění vůbec neplatí.

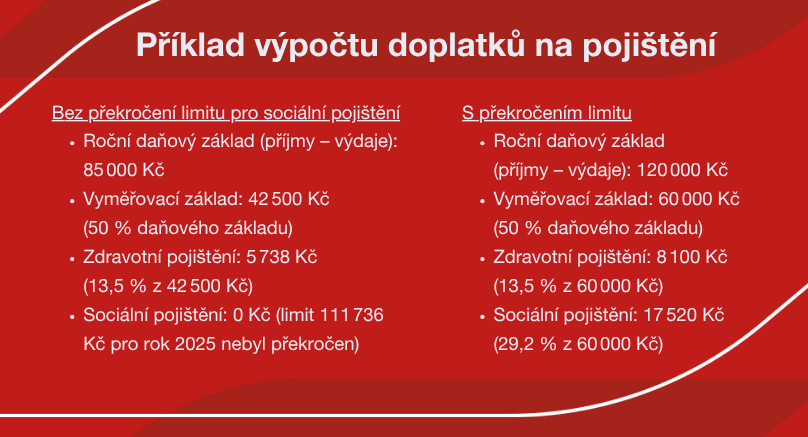

Příklad výpočtu doplatků na pojištění (bez překročení limitu pro sociální pojištění)

-

Roční daňový základ (příjmy – výdaje): 85 000 Kč

-

Vyměřovací základ: 42 500 Kč (50 % daňového základu)

-

Zdravotní pojištění: 5 738 Kč (13,5 % z 42 500 Kč)

-

Sociální pojištění: 0 Kč (limit 111 736 Kč pro rok 2025 nebyl překročen)

Příklad výpočtu doplatků na pojištění (s překročením limitu)

-

Roční daňový základ (příjmy – výdaje): 120 000 Kč

-

Vyměřovací základ: 60 000 Kč (50 % daňového základu)

-

Zdravotní pojištění: 8 100 Kč (13,5 % z 60 000 Kč)

-

Sociální pojištění: 17 520 Kč (29,2 % z 60 000 Kč)

Novinky k podnikání na mateřské a rodičovské dovolené

Od června 2025 novela zákoníku práce rozšiřuje možnosti zaměstnavatelů uzavírat smlouvy na dobu určitou v případě zástupů – například za zaměstnance na mateřské nebo rodičovské. Takové smlouvy mohou být uzavírány opakovaně, a to i několikrát po sobě, s limitem až 9 let, aniž by vznikl standardní pracovněprávní nárok na přechod na dobu neurčitou.

Další důležitou novinkou je zavedení jednorázové náhrady při ukončení pracovního poměru z důvodu dlouhodobé zdravotní nezpůsobilosti. Místo klasického odstupného tak zaměstnanci náleží náhrada ve výši dvanáctinásobku průměrného měsíčního výdělku.

Velkou výhodou je, že pokud jste dosud s podnikáním neměli zkušenost, můžete si to během mateřské a rodičovské dovolené za zvýhodněných podmínek vyzkoušet „nanečisto“. Nevzniknou vám okamžité závazky vůči úřadům v podobě minimálních odvodů za pojištění, takže i když během roku nic nevyděláte, alespoň na těchto poplatcích neproděláte.

Lákavé je i to, že když si pobírání rodičovského příspěvku rozložíte do čtyř let, můžete déle využívat výhod spojených s podnikáním jako vedlejší činností a ušetřit tak na zdravotním a sociálním pojištění.

Mohlo by vás zajímat:

Generali Česká pojišťovna nabízí podnikatelům zdarma připojištění věcí zaměstnavatele, které zaměstnanci užívají pro práci z domova na území ČR.

Pokud by byt/dům zaměstnance někdo vykradl, vyhořel nebo došlo například k vodovodní škodě a věci by byly poškozeny nebo zničeny, pojišťovna tuto vzniklou škodu nahradí a to až do výše 100 000 Kč.