Jak si ke konci roku legálně snížit daně

Konec roku je pro každého podnikatele klíčové období. Nabízí totiž mimo jiné i poslední možnost, jak ovlivnit výši daně z příjmů. Přečtěte si několik tipů, jak můžete legálně snížit daně vaší firmy.

8 minut čtení

Konec roku bývá pro podnikatele obvykle i koncem zdaňovacího období. Zabývají se proto otázkou, jak velkou daň z příjmu budou za uplynulý rok platit. Přestože se platba daně uskutečňuje až na jaře, podnikatelé mají šanci ovlivnit její výši jen do konce roku. Aby byla daň co možná nejmenší, je velmi užitečné provést daňovou optimalizaci.

Co je daňová optimalizace?

Daňová optimalizace představuje způsob, jak si mohou podnikatelé legálně snížit svou daňovou povinnost. České zákony nabízejí různé způsoby, jak legálně snížit základ daně, a tím i samotnou daň z příjmu. Zkušenější podnikatelé považují optimalizaci za standardní postup, který se často realizuje za pomoci účetních a daňových specialistů. Je však důležité mít na paměti, že jakékoli kroky musí být v souladu se zákonem, aby nedošlo k porušení pravidel.

6 tipů, jak legálně snížit daň z příjmu

-

Daňově uznatelné výdaje

Jedním z nejefektivnějších způsobů, jak snížit základ daně, je investovat do vybavení a služeb, které firma skutečně potřebuje. Časté je například nakupování kancelářského nábytku, elektroniky nebo náhradních telefonů před koncem roku, protože pouze výdaje uskutečněné do konce roku lze zahrnout do daňového přiznání za daný rok.

Je však důležité myslet na to, aby tyto výdaje dávaly ekonomický smysl. Nakoupit zbytečné vybavení jen pro snížení daní může být kontraproduktivní. Zvlášť, když jde například o nákup automobilů, které rychle ztrácejí na hodnotě. Důsledkem může být, že místo úspory na daních firma reálně přijde o více peněz.

Dbejte také na přiměřenost výdajů. Pokud firma s deseti zaměstnanci nakoupí 20 mobilních telefonů, může to přitáhnout pozornost finančního úřadu. Kontroly jsou časově a administrativně náročné a i přes pečlivě vedené účetnictví to podnikání zbytečně zatěžuje.

Do nákladů naopak nesmíte zahrnout například náklady na občerstvení na firemních večírcích nebo rodinnou dovolenou s tím, že ji budete vydávat za pracovní cestu. Tyto náklady patří mezi časté chyby v daňových přiznáních.

Mezi daňově uznatelné výdaje patří především:

-

Kancelářské potřeby (například papír, propisky, tužky nebo náplně do tiskárny).

-

Elektronika a vybavení kanceláře (počítače a mobilní telefony pro zaměstnance, spotřebiče do firemní kuchyňky, nábytek).

-

Finanční prémie pro zaměstnance (například vánoční prémie k výplatě).

-

Dary neziskovým organizacím.

-

Oděvy pro pracovní prostředí (oblečení by mělo mít logo firmy, jinak neprokážete, že se jedná o pracovní oděv; u společenských oděvů bez loga můžete do nákladů zahrnout 50 % z ceny).

-

Reklamní předměty určené například pro obchodní partnery nebo klienty (hodnota jednotlivých předmětů nesmí přesahovat 500 Kč, předměty musí viditelně souviset s firmou a nesmí podléhat spotřební dani; výjimku tvoří neperlivé víno).

-

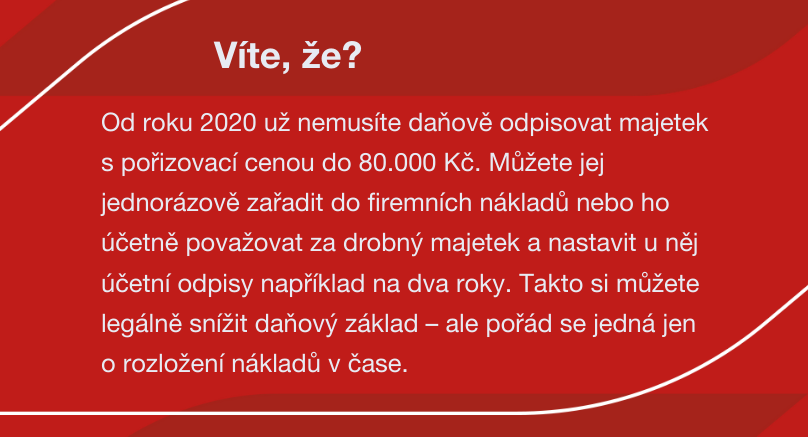

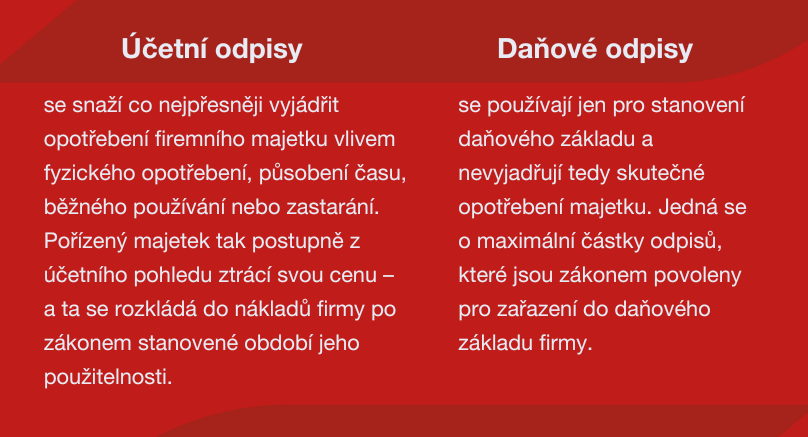

Odpisy firemního majetku

Odpisy jsou „umělým“ výdajem firem v jejich účetnictví. Vyjadřují míru opotřebení jejich nakoupeného majetku za určité časové období. Odpisy mohou být rovnoměrné (každý rok se odepisuje stejná částka) nebo zrychlené (na začátku se odepisují vyšší částky, které se postupně snižují). Firmy si pro své daňové potřeby mohou u každého nově pořízeného majetku samy zvolit způsob jeho odepisování, ten se pak už ale po celou dobu užívání majetku nesmí měnit.

Odepisuje se hmotný i nehmotný majetek. Z hmotného majetku se nejčastěji odepisují firemní automobily a IT vybavení. Z nehmotného majetku firmy často odepisují počítačové programy nebo třeba ochrannou známku. Výběr způsobu, jak ve vaší firmě správně provádět odpisy, je vhodné nechat na účetních specialistech.

Firmy také často využívají možnost nastavit u účetních odpisů delší dobu odpisování než u daňových. Tímto způsobem můžete dosáhnout vyššího účetního zisku, který se bude líbit třeba bankám a snáze vám schválí případné půjčky. Daňové odpisy naopak můžete provádět rychleji. Třeba některé zakoupené nemovitosti můžete bez problémů účetně odepisovat výrazně déle než daňově, a přitom se nebude jednat o zkreslování účetnictví.

-

Pronájem nemovitosti vlastní firmě

Pokud vlastníte nemovitost, kterou používáte pro podnikání, můžete ji své firmě pronajímat a náklady na pronájem zahrnout do výdajů. Tento krok je oblíbený u podnikatelů, kteří chtějí efektivněji rozdělit své příjmy.

-

Rezerva na opravy

Plánujete-li opravy firemního majetku, například vozidel nebo budov, můžete si vytvořit finanční rezervu, která bude odpovídat předpokládaným nákladům na opravy. Tuto rezervu musíte uložit na samostatný účet, což vám umožní snížit daňový základ ještě před provedením samotné opravy.

-

Dary

Jestliže vám není cizí filantropie a poskytli jste dary např. na kulturu, školství, vědu, vzdělávání, sociální, zdravotnické, ekologické, humanitární, charitativní, náboženské, výzkumné a vývojové účely, nezapomeňte tyto dary uplatnit jako položku snižující základ daně. Firmy si takto mohou odečíst maximálně 30 % ze základu daně, minimální hodnota daru musí být alespoň 1 000 Kč.

-

Paušál za dopravu

Používáte při podnikání automobily? Pak můžete uplatnit paušál na dopravu, který může dosáhnout až 180 000 Kč ročně. Na jeden automobil (ale i motorku nebo další motorová vozidla) se dá uplatnit 5 000 Kč měsíčně, pokud jej používáte výhradně pro podnikání, případně 4 000 Kč měsíčně, když slouží pro pracovní i soukromé účely. Paušál může každý podnikatel uplatnit až u tří motorových vozidel. Jestliže ale jedno vozidlo sdílí více podnikatelů, mohou si každý uplatnit jen část paušálu do celkové výše 5 000 Kč měsíčně.

Vybírejte vozidla, která toho „projedou“ co nejméně, protože náklady na pohonné hmoty a parkovné představují v účetnictví nedaňové položky. Vozy s nižší spotřebou jsou proto vhodnější.

Pozor na daňovou ztrátu

Pokud jsou vaše podnikatelské výdaje vyšší než příjmy, můžete uplatňovat daňovou ztrátu a odečíst si ji od základu daně. Vykázání daňové ztráty ale současně prodlužuje dobu možné daňové kontroly. Obecná lhůta pro stanovení daně jsou tři roky – finanční úřad tedy může kontrolovat maximálně tři roky stará daňová přiznání a vyměřit v nich zpětně jinou výšku daně.

Jestliže ale budete uplatňovat daňovou ztrátu, doba pro daňovou kontrolu se prodlouží až na osm let. U osob samostatně výdělečně činných (OSVČ) navíc ani daňová ztráta nesnižuje vyměřovací základ pro výpočet pojistného v dalších letech. Tento vyměřovací základ tvoří součet všech příjmů, ze kterých podnikatel odvádí daň z příjmů. Pokud je to možné, vykazování daňové ztráty se tedy raději vyhněte.

Bonusový tip

Pokud podnikáte jako fyzická osoba (OSVČ), můžete své příjmy a výdaje přerozdělit mezi spolupracující osoby – například manžela, manželku nebo jiného dospělého člena domácnosti. Tento krok vám umožní lépe rozložit daňové zatížení, ale nezapomeňte, že tuto osobu musíte oficiálně zapojit do podnikání včas. Zpětné hlášení spolupracujících osob není možné, takže je lepší tuto možnost využít od začátku nového zdaňovacího období.

Mohlo by Vás zajímat: