Indexování pojištění: Nenechte se doběhnout inflací!

Podnikání bez pojištění je hazard s vaší budoucností. Pokud nemáte neomezené finanční zdroje, pojištění se vám vyplatí. Aby vám ovšem pojištění dokázalo vždy poskytnout náhradu všech nákladů na opravu nebo znovupořízení v nových cenách, nezapomínejte na jeho pravidelnou indexaci.

4 minuty čtení

Bez pojištění by byl život podnikatelů mnohem těžší. Díky kvalitně sestavenému pojištění se při podnikání nemusíte bát poškození firemního majetku, vozidel, škod způsobených vlastními zaměstnanci ani třeba špatných rozhodnutí. Je tu ale jeden háček – pojistka může zastarat a v případě pojistné události vám pojišťovna vyplatí podstatně méně peněz, než budete potřebovat. Jak je to možné a jak se této situaci vyhnout? V tomto článku vám prozradíme, jak vám dokáže pomoci indexování pojistných smluv.

Udržování hodnoty pojistných smluv

Nejprve si řekněme, co si má člověk představit pod indexací pojištění. Je to pravidelná aktualizace pojištění, která zajišťuje udržování hodnoty vašeho pojištění v postupujícím čase – formou průběžného navyšování částek, na které jste se v minulosti pojistili. Tyto částky pojišťovny označují jako pojistné částky a jejich úkolem je pomoci vám překonat určitou škodu nebo výpadek příjmů. Tedy překonat kritické situace ohrožující chod podnikání, a ty mohou ve vašem podnikatelském životě nastat velmi nečekaně. Často v ten nejméně vhodný okamžik.

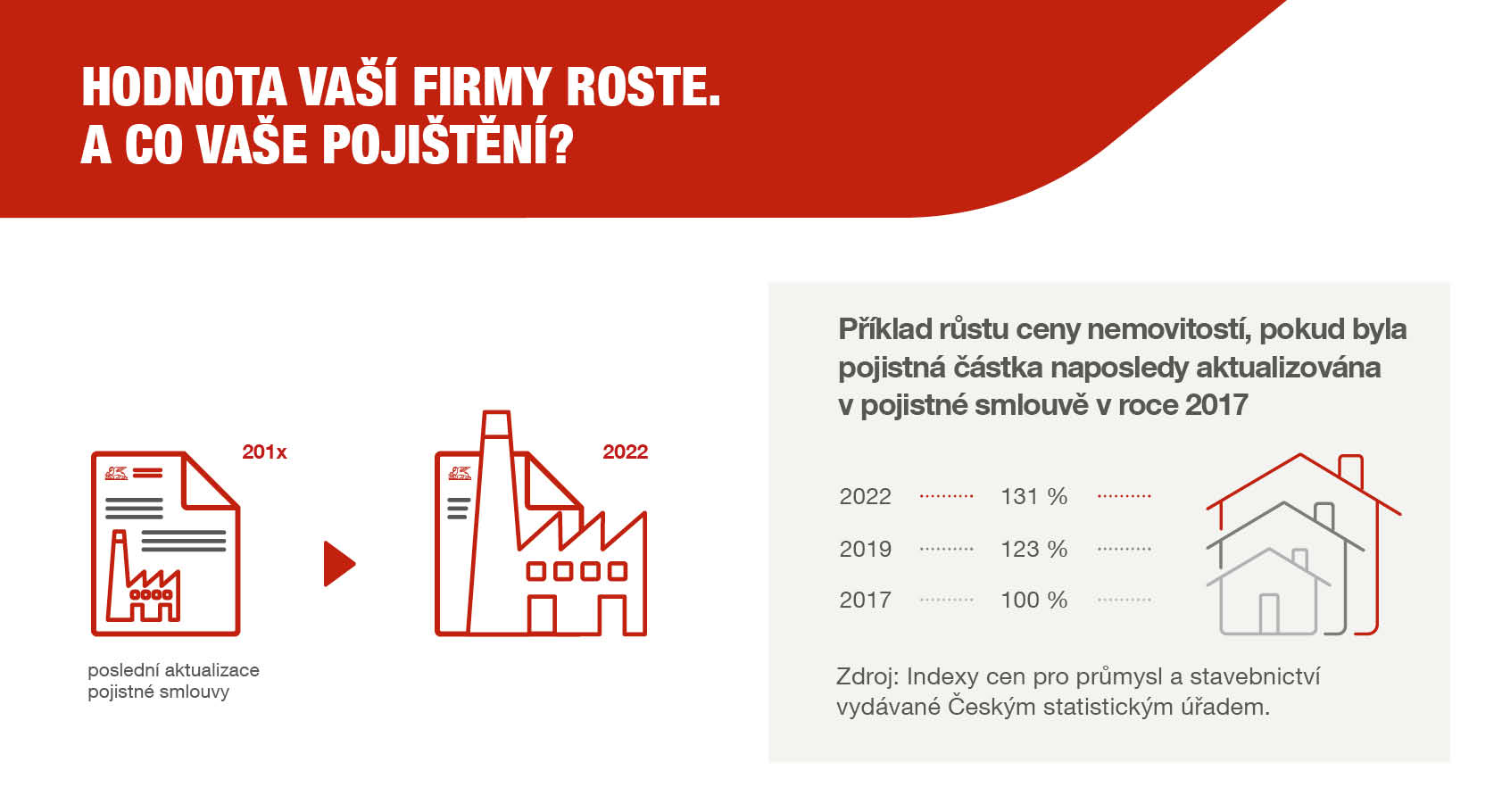

V průběhu let dochází na trhu ke zvyšování cen zboží a služeb, ale také hodnoty vaší firmy a majetku. Tomuto trvalému zvyšování cen se všeobecně říká inflace. Jinými slovy, kvůli inflaci má tisícikorunová bankovka v dnešní době výrazně jinou (nižší) hodnotu než třeba před čtyřmi lety. Koupíte si toho za ni zkrátka mnohem méně. To samé platí u pojištění. Abyste vám tedy mohlo pojištění zajistit stejnou hodnotu plnění, jako před několika lety, je potřeba pojistné částky pravidelně navyšovat.

Náhrada škody v nových cenách

Pravidelná aktualizace pojistných smluv zajišťuje, že vám pojištění dokáže pomoci i po letech stejně účinně, jako v okamžiku podepsání pojistné smlouvy před lety. A to navzdory postupnému růstu cen zboží a služeb.

Představte si situaci, kdy jste si například v roce 2019 pořídili budovu pro podnikání, v nových cenách za 10 milionů korun. Na tuto hodnotu byla nastavena i pojistná částka ve vašem pojištění, a pojistku jste od té doby neaktualizovali. Za těchto okolností byste si v současnosti už stejnou budovu v případě jejího zničení neměli šanci za pojistnou částku 10 milionů znovu pořídit. Po pouhých čtyřech letech totiž nové ceny stouply na hodnotu cca 14 milionů korun. Chyběly by vám tak čtyři miliony korun na pokrytí nákladů spojených se znovupořízením stejné budovy.

Bez pravidelných aktualizací pojistných smluv se také vystavujete riziku podpojištění. Například při částečné škodě na majetku ve výši jednoho milionu korun vám hrozí stejná situace jako při zvýšení nových cen nemovitostí. Milion z roku 2019 nemá stejnou „hodnotu“ jako stejná částka v současnosti. Ze strany pojišťovny bude tedy „kráceno“ pojistné plnění ve stejném poměru, jako v případě budovy z předchozího odstavce. Poměr 10 milionů ku 14 milionům dává hodnotu 0,714; přestože vám pojišťovna vyplatí pojistné plnění ve výši jednoho milionu korun, reálná „užitná“ hodnota milionu z roku 2019 bude na současném trhu jen zhruba 714 tisíc korun (pro zjednodušení příkladu neuvádíme spoluúčast).

Pouze pravidelná aktualizace pojistných smluv, a zejména pak pojistných částek a limitů, spolehlivě ochrání podnikání nejen před rozmary počasí, ale i před inflací. A jedině dobře nastavené a pravidelně aktualizované pojistné smlouvy dokážou vašemu podnikání zajistit dostatečnou ochranu, kvůli které jste si tyto pojistné smlouvy sjednávali.

Mohlo by vás zajímat: