Nákup a provoz firemních automobilů: kdy a komu se vyplatí?

Většina firem se v každodenním pracovním životě neobejde bez automobilu. Nákup a provoz firemního auta ovšem provází řada otázek ohledně účetnictví, daní, pojištění a dalších povinností, jako třeba vedení knihy jízd. Pomůžeme vám se v těchto záležitostech zorientovat.

6 minut čtení

Podnikatelé si před pořízením firemního vozidla přirozeně kladou otázku, jak to vyřešit co nejvýhodněji. Univerzální recept na nejlepší způsob nákupu auta a řešení daní ale neexistuje, vše se odvíjí od formy podnikání a možností konkrétního podnikatele. Tento článek vám poskytne základní přehled o tom, komu se vyplatí koupit auto „na firmu“, jak se auto daní nebo proč neopomenout kvalitní pojištění firemního auta. Informace o konkrétních způsobech nákupů firemních vozidel se dočtete v našem dalším článku.

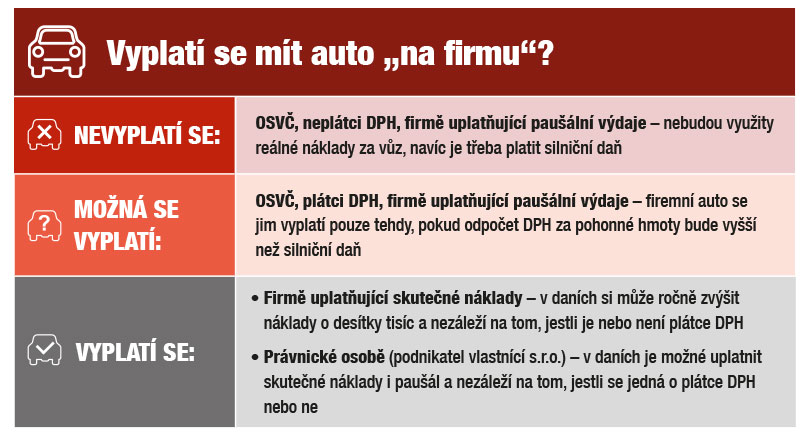

Koupit auto na firmu! Nebo ne?

První otázkou každého podnikatele je, jestli má vůbec vůz na firmu pořizovat, nebo raději používat soukromé auto a do obchodního majetku ho ani nezahrnovat. Hlavním důvodem, který podnikatele obvykle nadchne a přesvědčí k nákupu a provozu auta na firmu, jsou úspory na daních, zejména možnost odpočtu DPH.

Tuto možnost ale nemohou uplatnit všichni podnikatelé. Záleží především na právní formě podnikání, dále na tom, jestli je podnikatel plátcem DPH, jestli uplatňuje skutečné nebo paušální náklady a také na tom, jestli auto využívá i k soukromým účelům.

TIP: Přečtěte si o tom, kdo je plátcem DPH a jiných základních pojmech z firemního účetnictví

Jak je to s daněním auta?

Pokud si firma pořídí hmotný movitý majetek, jako je automobil, jeho cena se do nákladů firmy nezahrnuje jednorázově. Osobní auta se do výdajů, které snižují základ daně, zařazují postupně pomocí jednotlivých účetních odpisů po dobu pěti let. Tyto postupné odpisy mají totiž odpovídat snižující se hodnotě auta.

Někteří podnikatelé k práci používají auto, které není oficiálně zahrnuté v obchodním majetku. I tak ale můžou využít některé daňové výhody. Pokud je podnikatel vlastníkem auta, vozidlo nikdy v minulosti nebylo v obchodním majetku, ani nebylo koupeno na leasing, může jako daňově uznatelný výdaj uplatnit cestovní náhrady, tedy náklady za spotřebované pohonné hmoty a základní sazbu za amortizaci vozidla (neboli snížení hodnoty vozu běžným používáním a opotřebením).

Pokud podnikatel používá auto, které je zahrnuté v obchodním majetku firmy a naplno ho využívá pouze pro podnikání, může uplatnit širší okruh prokazatelných výdajů a tím si více snížit daň z příjmů. Mezi takové výdaje kromě zmíněných patří údržba a opravy, příslušenství nebo pojistné.

Bez knihy jízd odpočet neuplatníte

Každý podnikatel, který je plátcem DPH a chce uplatňovat odpočet na pohonné hmoty, si musí vést knihu jízd firemního auta. Kvůli bezpečnosti práce je kniha nutná také v případě, že kromě podnikatele používají auto i jeho zaměstnanci. A navíc, pokud firma používá auto zároveň k pracovním i soukromým účelům, záznam jízd je umožňuje rozlišit. U DPH i daně z příjmu totiž podnikatel může uplatit pouze tu část, která souvisí s pracovní činností.

Paušální náklady

Oblíbená forma, jak uplatnit náklady spojené s užíváním firemního auta, je takzvaný paušál za dopravu. Pokud majitel auto používá jen pro potřeby podnikání, může uplatnit výdaje až do 5 000 Kč za každý měsíc, kdy auto využíval. Pokud ho používá i pro soukromé účely, musí odečíst 20 % a uplatní tedy výdaje do výše 4 000 Kč měsíčně. Paušální uplatňování nákladů je ale možné použít maximálně na tři auta, a z toho jen jedno může být používané i k soukromým účelům.

Nezapomeňte na pojištění

Ať už se podnikatel rozhodne jezdit soukromým vozem nebo koupí auto na firmu, měl by myslet na sjednání kvalitního pojištění, které pokryje každodenní rizika. Ochrana firemního vozidla se dá kromě povinného ručení zajistit také vhodně zvoleným havarijním pojištěním a celou řadou doplňkových pojištění. A pokud podnikatel potřebuje ke své práci několik automobilů, vyplatí se uvažovat i o takzvaném flotilovém pojištění, které umožní všechna firemní auta zahrnout pod jednu pojistnou smlouvu.

Havarijní pojištění se vyplatí většině řidičů, také podnikatelům se proto vyplatí toto pojištění v případě, kdy firemní auto používají zaměstnanci. Mnoho podnikatelů se domnívá, že zaměstnanec má v případě dopravní nehody jednoduše povinnost zaplatit firmě způsobenou škodu, ale není to tak úplně jednoduché. Zaměstnanec musí nejprve uznat vlastní vinu, případně o ní musí rozhodnout soud. Teprve poté může firma po zaměstnanci chtít uhradit škodu formou srážek ze mzdy. Podle zákona ale firma může zaměstnanci strhnout škodu nejvýše do 4,5násobku průměrného měsíčního platu. A pokud má zaměstnanec nízký průměrný výdělek a škoda se vyšplhala vysoko, není těžké si spočítat, že se firma bez havarijního pojištění může dostat do velké finanční ztráty.

Bližší informace o pojištění automobilů se dozvíte v samostatném článku, který jsme tématu věnovali.